恒大万年禧两全保险的优点有这些:拥有保生、保死双重保障,年复利水平还行,若是身家比较多 ,看重养老生活的人群可以考虑一下这款产品!

双十一第二波预售已经结束,过半数价格打骨折的产品已经没办法入手了,不少人预售结束后觉得可惜,我们不能在失去之后才觉得惋惜!日前,银保监会宣布了新规,这两个月内,互联网保险产品将陆续下架,现在买保险还为时不晚!

前几天,一个朋友问了我一个问题,恒大有一款叫做万年禧的两全险,拥有3.98%的保额递增率,不知道可以不可以入手?学姐已经把资料搞定了,今天大家都可以享受到!

一、万年禧两全险的保障有哪些亮点?

学姐先把万年禧两全险的保障图给各位小伙伴看看:

1、万年禧两全险的投保规则

恒大人寿万年禧两全险允许出生满30天-70周岁的人群进行配置,刚开始购买保险金额最少也需要一万,最高可以保障到100岁。在缴费方式来说具有4个选项,最长可以选择10年缴费。

万年禧两全险主要保障身故与满期返还,除此以外还可以附加传家宝万能账户、恒久医疗保险、尊享安康补偿医疗保险、恒顺意外伤害医疗保险、恒祥住院津贴险、恒瑞意外伤害险。

买保险要根据自己的实际情况选择适合自己的,假如你没弄懂自己该选择什么附加险,那就来看看这篇文章吧:

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

2、万年禧两全险的保障亮点

(1)保额递增比例高

恒大人寿万年禧两全险最大的亮点就是保额会按3.98%年复利递增。目前市面上大多数同类型产品的年复利就只有区区3.7%,有的甚至低至3.5%,对比下来,还是万年禧两全险每年的保额涨幅更大。而且这还是一款长期险,保障越久的话,收益就会越高,经过不断的利滚利,这个差距会进一步拉大,这样一来,对我们是十分有利啊!

(2)赔付系数大方

对于保费赔付系数这个问题,恒大人寿万年禧两全险的赔付也比较大方,18-40周岁赔付160%已交保费,平均水平和他差不了多少,而41-60岁赔付金额是已交保费的150%,对比市面上许多两全险产品又多出来了已交保费的10%,确确实实很值得夸奖!

(3)特色服务多

我们都对恒大地产的名气有所了解,恒大人寿也是实力强悍,当恒大万年禧两全险的总保费高出100万时,也就可以开拓高端养老社区以及信托业务了,对拥有一定财富的人群来说很合适!此外,这款产品还有住院垫付以及就医绿通,差不多提供了理财类保险产品所有的高端增值服务。

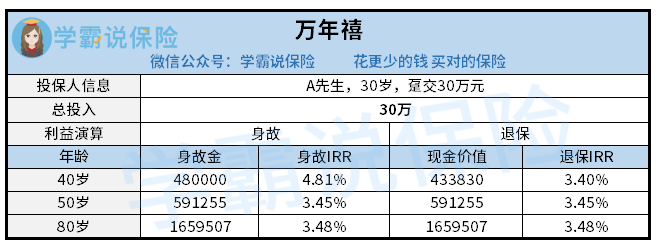

3、万年禧两全险的收益演示

买两全险除了看它的保障外,我们还需要关注其收益,这份学姐做的万年禧收益演算图送给大家,大家快速得看一遍:

关注点在产品收益的IRR上,IRR即内部收益率,收益率越高表明收益越好。30岁的A先生交了30万元的保费,还是一次性付清的,身故IRR到了40岁就达到了4.81%,而此时退保irr也有3.4%。

该如何说明这个概念呢?很多理财产品在60岁时IRR才为正数,到70岁IRR才有3%以上水平,所以万年禧的收益率属于不错的水平!

两全险既保生又保死,获得了大多数人的追捧,但知名度相对来说比较低,不了解的朋友可以看看这篇两全险的干货介绍:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

二、万年禧两全险值不值得入手?

总而言之,万年禧两全险保障全面,不光保生还保死,有比较不错的年复利水平,假设积累了很多的财富,学姐建议看着养老生活的人群考虑一下这款产品!

再者,大家可以重点关注一下,一定要凭借完善的保障型保险去购买理财型产品,主要指重疾险、意外险、医疗险与寿险,终归健康的身体才是最重要的!

每个年龄段配置不同的保险,大家应该做好攻略再入手,这有一份很好的攻略,想必能帮助到你,快看看吧: