男性患病的风险系数比女性要高,而且目前在中国的大环境下,男性普遍都为家庭经济支柱,因此适合男性配置的保险主要有以下几种:重疾险、寿险、医疗险和意外险。

一.男性为什么要买保险

1.男性风险系数比女性更高。

据有关数据,2019年我国女性平均预期寿命为77.37岁,则男性平均寿命为72.38岁。比男性高4.99岁;较多情况下,都与男性的生活习惯和精神压力有密不可分的关系:其中生活习惯方面,男性群体抽烟、酗酒和熬夜等不良习惯要比女性群体多,这么看,加大了男性的疾病风险;再看到精神压力层面,很多男性免不了要应酬和出差,因为这样,男性发生意外事故的风险也远远高于女性。

2.作为经济支柱更需要购买保险。

根据中国家庭的一般情况,普通家庭还是处于男性作为家庭经济支柱的状态;作为顶梁柱,男性是全家的希望,如果遭遇个不幸,对这个家庭而言将是巨大的伤害;高昂的医疗费、经济来源突然断层等问题足以毁掉一个家庭的幸福生活。而保险是顶梁柱的责任延续,男性买保险可就不单单保障自己而已,甚至保障了家庭。

二.男性如何购置保险?

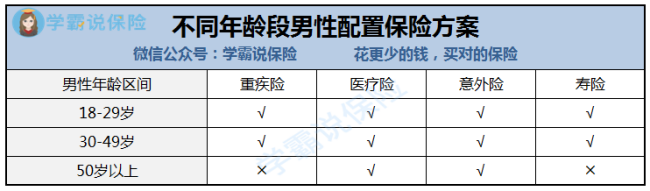

由于男性不同年龄段购买保险稍有差异,我做了份表格,大家可以看看:

1.重疾险:除了50岁以上男性人群不适合购买重疾险以外,其他男性人群只有购买重疾险的必要性的;过了50岁,男性身体状态会较为明显的出现下滑状态,健康告知很难通过,即使通过,支付的保费可能远远高于保额,建议各位上了50岁的男性同胞不要购买重疾险;

要是男性不幸患重疾,所对应购买的保额是可以一次性赔付到手的;这笔钱用作治疗重疾之后,剩下的钱去缓解重疾后所带来的经济问题,确实是不错的;为此,我特别去整理了一份对男性友好的重疾险榜单,大伙儿来看看: 《国内十款值得男性购买的重疾险榜单!》baoxian.2239.com

《国内十款值得男性购买的重疾险榜单!》baoxian.2239.com

2.医疗险:医疗险是每位男性同胞都需要购买的;在患大病时候,可以通过医疗险报销门诊、手术费等费用;有些社保无法报销到的,例如,药效极好,费用很高的丙类药品,社保是没有报销的;但是购买了医疗险,是可以报销到的;一年只要几百块保费的医疗险,可以拥有上百万的保额,性价比还是不错的;我就给各位分享一份男性必买的医疗险盘点:《专为男性设计!全国十大高性价比的医疗险榜单》baoxian.2239.com

3.意外险:大家要重视意外险的作用;意外不分男女老少;其实不论男女老少都要配置好一份意外险;交通事故的确避免不了,突然摔伤滑倒也是难以预测……既然这样,为什么不购买意外险呢?每年仅需一百来块的保费,可以得到几十万保额,用来赔付自己意外发生所需的费用,也是一个明智的选择;

4.寿险:青壮年、家庭支柱的男性是寿险主要的服务对象。万一家庭主心骨离世,除了给亲人带来精神伤痛之外,后面的房贷车贷拿什么去支付呢?寿险是以死亡为保险责任,也就是说,身故后触发寿险理赔条件会进行赔付。就算家里的顶梁柱倒了,起码这个家庭会收到一笔理赔金,家庭的日常开销和贷款的压力也可以得到一定的缓解。