男性患病的风险系数比女性要高,而且目前在中国的大环境下,男性普遍都为家庭经济支柱,因此适合男性配置的保险主要有以下几种:重疾险、寿险、医疗险和意外险。

一.男性为什么要买保险

1.男性风险系数比女性更高。

据相关报道显示,2019年我国女性平均预期寿命为77.37岁,则男性平均寿命为72.38岁。比男性高4.99岁;通常情况下,与男性的生活习惯和精神压力脱不了干系:在生活习惯方面,男性群体抽烟、酗酒和熬夜等不良习惯要比女性群体多,从而加大了男性的疾病风险;再观精神压力,男性常常因为工作需要应酬和出差,男性发生意外事故的风险的确远高于女性。

2.作为经济支柱更需要购买保险。

根据国内的一般家庭结构,男性作为家庭经济支柱的状态还是多数情况的;男性作为全家的支柱如果罹患重疾,这个家庭可能面临破灭;等待这个家庭的将会是高昂的医疗费、经济来源突然断层等问题。而保险是顶梁柱的责任延续,男性买保险不单单只是保障自己,更是保障了家庭。

二.男性如何购置保险?

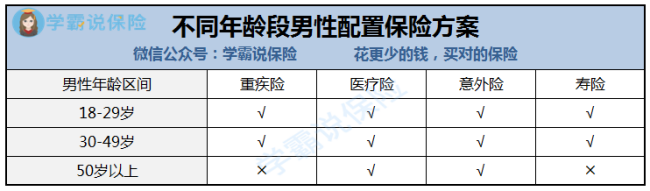

针对男性不同年龄段购买保险稍有区别,我做了以下表格,大家可以参考下:

1.重疾险:除了50岁以上男性人群不适合购买重疾险以外,其他男性人群是需要添置一款重疾险的;因为50岁过后,男性身体素质总体下滑,难以通过健康告知,即使通过了健康告知,支付的保费可能远远高于保额,这样是挺不划算的;

假如男性不幸罹患重疾,这笔钱会一次性赔付到对应的账户中去;除了治疗重大疾病,剩下的钱去调养身体等,还是一款较人性化的保险了;我特别为男性同胞准备了一份关于男性值得购买的重疾险榜单,或许就有适合你的那款保险: 《全国十款适合男性的重疾险大盘点!》baoxian.2239.com

《全国十款适合男性的重疾险大盘点!》baoxian.2239.com

2.医疗险:各位男性同胞都需要购买医疗险的;要是患病了,医疗险可以为其进行门诊、医药费等的报销;有些社保无法报销到的,举个药物报销的例子,社保不会报销药效极好,费用很高的丙类药品;不过如果购买了医疗险后,是可以报销到了;男性购买医疗险一年就只要几百块保费,可得上百万的保额,较高的性价比;那么,各位来看看关于男性必买的医疗险榜单:《国内十款为男性量身定制的医疗险大盘点!》baoxian.2239.com

3.意外险:意外险是各位都要重视的;意外不分男女老少;男性配置好一份意外险是非常重要的;突然摔伤滑倒难以预测,交通事故避免不了,……如果这样,为自己购买一份意外险是很有必要的;每年仅需一百来块,保额高至几十万,将理赔金用作补充自己意外发生所需的费用,也是可以的;

4.寿险:寿险在为青壮年、家庭支柱的男性购买才会体现出它的价值。家庭经济支柱一旦不在,除了给家庭带来严重打击以外,之后,房贷车贷的支付也成困难;寿险是以死亡为保险责任,也就是说身故后,保险公司就会赔付。要是家里的顶梁柱去世了,寿险还是能够赔付一笔理赔金到家里,这笔理赔金很大程度可以缓解家庭的日常开销和贷款的压力。