横琴金满意足两全险的优点有:1.保障期限可选空间大;2.缴费方式灵活多样;3.身故保障赔付比例高;总的来说,横琴金满意足的确表现不错。要注意选择两全险,可能会有返现限制条件、保障缺斤少两等等的坑。

一、横琴金满意足两全险的优缺点

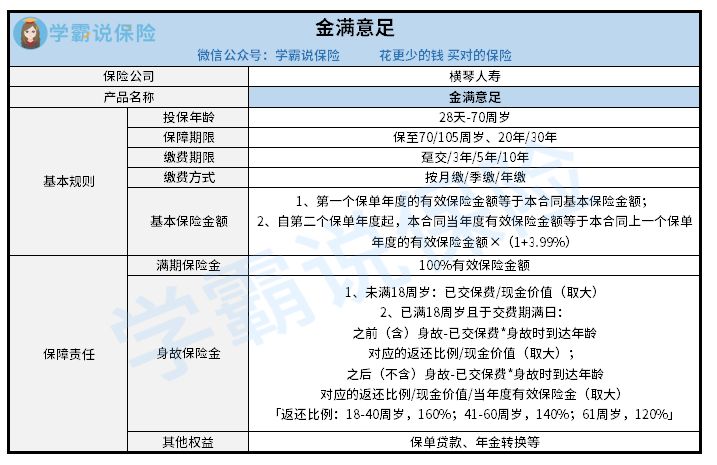

我们依旧先来看看它的测评图,以便我们理解:

横琴金满意足两全险

如图所示,横琴金满意足两全险这几个方面都十分出色:

1、保障期限可选空间大

横琴金满意足两全险的保障期限有四种不同的选择,有保至70岁,105岁,20年或者30年。可以满足不同人群的投保需求。

相比于市面上那些只保30年或者没有保20年、30年这些选择的两全险产品而言,算是挺好的了。

2、缴费方式灵活多样

目前我们能买到的两全险绝大多数都是按年缴纳保费,可是横琴金满意足两全险表现的就很不一样,其缴费方式灵活多样有月缴、季缴和年缴。

对于预算不足,无法一次性拿出太多钱缴纳保费的人而言,月缴或者季缴就更大众化了,能让很多人的缴费负担有所降低。

3、身故保障赔付比例高

要是横琴金满意足两全险在18-40周岁身故方面,可以获得160%保额的赔付,如果去世年龄是在实习到60周岁的话,那么能够获得的保额是140%,小于61周岁身故提供120%保额的赔付金。

对于身为家庭经济支撑的中年人来说,160%、140%、120%的身故赔付比例真的非常给力了。

了解了长处后,学姐也发现了两处横琴金满意足两全险的弊端,好奇的可以点击下方链接:

综上所述,学姐觉得还是横琴金满意足两全险比较值得购买,其保障内容还是蛮全面的,赔付力度也十分优秀,是一款性价比突出的两全险产品。

二、挑选两全险需要注意哪些坑

在做完横琴金满意足两全险的测评之后,接下来,学姐要分享一下挑选两全险可能会踩到哪一些坑。

1、返现需要条件

在下单保险的时候,两全险和人身险捆绑销售是很常见的,我们支出更高的钱,购买了两全险和人身险的组合保险,原先是各自的两个保障,但是其实这两个保险只支持赔一个。

倘若出险了,两全险合同也就失效了。因此多交的钱换来的返现,从而也就没有了,对我们还是太不划算了。

下面学姐就简单举个例子,小李购置了一份主险为两全险,附加险是和重疾险组合在一起使用的保险,保障期限可以选择保至到70岁。

小于70岁时小李没有去世,期满即可返还保额,可是在65岁的时候,小李被确诊了重疾,他领取了重疾险的重疾理赔,则重疾险和两全险的合同都就此中止,哪怕是到70岁,小李也没办法获得两全险的返还金额。

2、保障往往缺斤少两

两全险不单可以保生又可以保死,价格也就贵了一些,在我们所规定的预算里,买到的保额比存保障型产品都还要低。

要是生病或者发生意外,两全险并不会给予理赔金,就算是身故理赔保额也无相同保费的纯保障型保险高。

当然,除了前面讲过的,两全险需要注意的地方可不少,想要深入了解的小伙伴可以戳下方哦:

讲解完这些两全险的缺陷,学姐希望可以帮助大家以后挑选两全险产品时能精准避雷。