横琴金满意足两全险的优势有:1.保障期限可选空间大;2.缴费方式灵活多样;3.身故保障赔付比例高;总的来说,横琴金满意足的确表现不错。要注意选择两全险,可能会有返现限制条件、保障缺斤少两等等的坑。

一、横琴金满意足两全险的优缺点

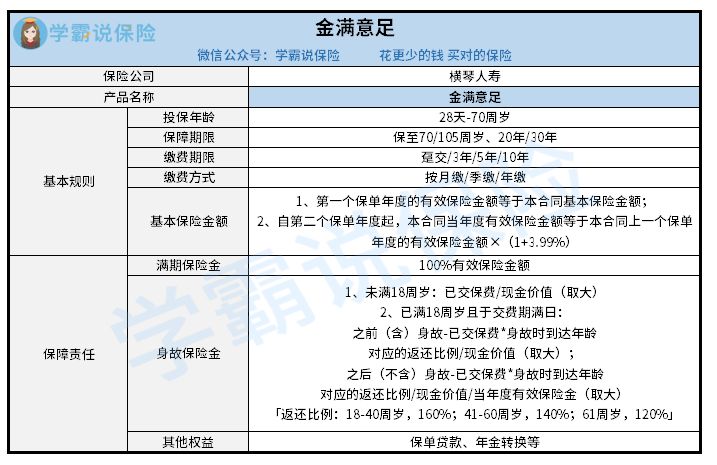

老规矩,分析前先来了解下测评图:

横琴金满意足两全险

如图所示,横琴金满意足两全险有下面这些闪光点:

1、保障期限可选空间大

横琴金满意足两全险的保障期限有四种不同的选择,能够自由选择保至70岁、105岁,保到20年或者30年,这可以满足很多人的不同投保需求。

对比市场上那些只保30年或没有保20年、30年这些选择的两全险产品而言,真的非常优秀了。

2、缴费方式灵活多样

目前我们能买到的两全险绝大多数都是按年缴纳保费,可是横琴金满意足两全险卓尔不群,它的缴费方式不仅有年缴,还有月缴、季缴。

对于预算不足,无法一次性拿出太多钱缴纳保费的人而言,月缴或者季缴就更让人容易接受,这样因缴费而产生的压力可以有所缓解。

3、身故保障赔付比例高

倘若横琴金满意足两全险在18-40周岁出现身故,提供160%保额的赔付金,如果说在41~60周岁去世的话,那么可以获得140%的保额,61周岁身故可赔付120%保额。

对于身为家庭经济支撑的中年人来说,160%、140%、120%的身故赔付比例真的是很友好了。

讲解完它的优点,学姐也发现了两处横琴金满意足两全险的弊端,想了解的朋友不妨戳下方链接:

《被夸爆的【金满意足】两全保险是真的好吗?这两个缺陷可千万别忽略……》baoxian.2239.com

《被夸爆的【金满意足】两全保险是真的好吗?这两个缺陷可千万别忽略……》baoxian.2239.com

总之,学姐还是比较建议你们配置横琴金满意足两全险的,其保障内容还是挺贴心的,赔付力度也很周到,是一款相当不错的两全险产品。

二、挑选两全险需要注意哪些坑

在做完横琴金满意足两全险的详细解析之后,接下来,学姐要跟大家讲一下挑选两全险可能会踩到哪些坑。

1、返现需要条件

在买保险的时候,我们经常可以发现两全险跟人身险捆绑销售,我们支出更高的钱,购买了两全险和人身险的组合保险,本来应该有两个保障,可其实这两个保险里只能赔付其中一个。

倘若出险了,两全险合同也就失效了。多支付的那些钱拿来返现,也直接消失没有了,这也太吃亏了。

举个例子大家就能感受到了,小李买了一份主险为两全险,附加险搭配重疾险使用,保障期限保至70岁就行了。

年龄低于70岁时小李仍然在世,期满以后就能返还保额,然而在65岁的时候,小李患上了重疾,拥有了重疾险的重疾理赔,则重疾险与两全险的合同都不具备效力了,就算是到70岁,小李也得不到两全险的返还金额。

2、保障往往缺斤少两

两全险不单能保生,并且还能保死,价格也就是正常偏上一点,在我们准备的预算之内,买到的保额还不如存保障型产品保额高呢。

在生病或者发生意外时,那么两全险是不会进行承担责任的,于是,身故赔付保额也没有相同保费的纯保障型保险高。

当然,除了前面说过的,两全险还有不少别的问题,更多详情通过这里查看:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

知道了这些两全险的圈套,希望大家以后挑选两全险产品时都能精准避雷。