重疾险值得我们入手。

现在生活节奏变快了,很多人都会经常熬夜、加班等,有很多人都确诊重大疾病了,而且很多时候短暂的不舒服其实是重疾的前兆,容易被忽视,万一被检查出来,病情就会严重化。

与此同时,很多人对重疾险的认识都不太够,保险意识不强,学姐今天就来进行一波解析,看看购买重疾险是否必要。

一、重疾险保障什么重大疾病?

即便说重疾险是保障重大疾病的保险,可是并非所有的重疾都能够覆盖到保障的。

银保监会规定每一款重疾险都必须对28种高发重大疾病提供保障,这些疾病有很高的发生率,占据了所有重大疾病的95%以上,基本覆盖了重疾理赔率。

不单是这28种重疾,重疾险还保障保险公司自行增加的疾病,不同的重疾险产品增加的疾病正常而言都是不一样的,保险合同上的规定作为依据。

除此之外,重疾险并不能对所有的重疾都做到确诊即赔,大多数重疾要在采取了特定治疗手段或达到特定状态后才能申请理赔。

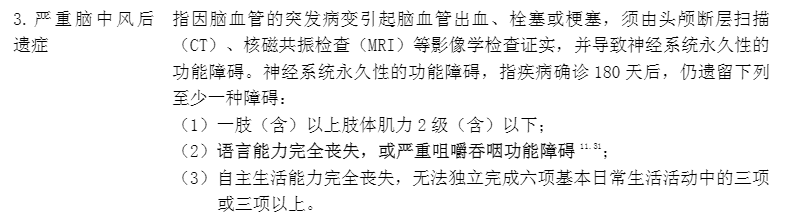

以严重脑中风患者的遗留问题为例,要在患者被确诊180天之后,最少要有其中一个遗留的问题才会给付赔偿:

若想了解一下其他重疾的理赔条件如何,可以戳这篇文章查看: 《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

二、重疾险有什么用?

一方面,重疾险你可以叫它是给付型保险,假如被保人得了合同约定的疾病或者疾病满足合同约定的状态,在保额方面,保险公司一次性就可以赔付完成,而且并没有规定保险金的用途,可以减轻被保人罹患重疾时的经济压力。

由于患者不止可以把重疾险赔付的保险金作为治病的花费,还可以用作进口药、长期康复和护理等医保和医疗险无法报销的医支出,主要是可以填补储蓄金难以支撑日常生活的缺口。实际上患者在患病期间的工作收入不免会降低,可是医疗费、家庭的日常开支、孩子的教育费用等加起来是一笔不小的费用,光是依靠储蓄金特别容易因病致贫、因病返贫。

再有就是,重疾险具有一个有利于消费者的保险责任,那就是保费豁免。

保费豁免便是在保障期限内,投保人或被保人倘若达到了合同约定的某些特定情况,之后的保费就一律免除了,保险合同仍然是不会失效的。

即便投保人或被保人遭受疾病或者意外的话,没办法继续缴费或缴费压力过大,也完全不用担心不能够拥有重疾保障。

所以,保费豁免说的是让被保人以低保费得到了高保额,最大限度地发挥了保险的杠杠作用,重疾险的保障力度也变得更加优秀了。

三、重疾险有必要买吗?

虽说重疾险对重疾的理赔要符合一定的条件,但是庆幸的是,在保险行业的发展之下,重疾险中涵盖了轻症、中症等比重疾病情轻的疾病概念,刚发现重疾就进行医治,对重疾的保障更加友好了,重疾的理赔门槛也降低了,这对患者早发现、早治疗非常有利。

综上而言,重疾险的实用性特别强,在给重疾提供保障之外,还能转移疾病带来的经济风险。

重疾险在市场上有很多,质量也不一样,学姐给大家讲解一下比较好的重疾险的榜单,大家可以参考参考:《十大值得买的热门重疾险大盘点!》baoxian.2239.com