重疾险

随着现代生活节奏越来越快,熬夜、加班等成为了大部分人的常态,确诊重大疾病的几率逐渐增高,而且很多时候重疾的前兆和短暂的不舒服很难分得清,容易被忽视,倘若被确诊了,那病情肯定是相当严重的。

而且,很多人对重疾险的认识都不够充分,保险意识不足,今天学姐就来进行一轮测评,看看购买重疾险是否必要。

一、重疾险保障什么重大疾病?

虽然重疾险是为重大疾病提供保障的,只不过绝非所有重疾均可保障。

银保监会规定每一款重疾险都必须对28种高发重大疾病提供保障,这些疾病发生的概率极高,在所有重疾发生率中占到了95%以上,几乎覆盖了重疾偿付率。

不单是这28种重疾,重疾险还提供对保险公司自行增加的疾病保障,不同的重疾险产品增加的疾病几乎不一样,具体情况以保险合同为准。

此外,重疾险不是对所有重疾都确诊即赔的,大部分重疾需要在采取了特定治疗手段或达到特定状态后,才能申请理赔。

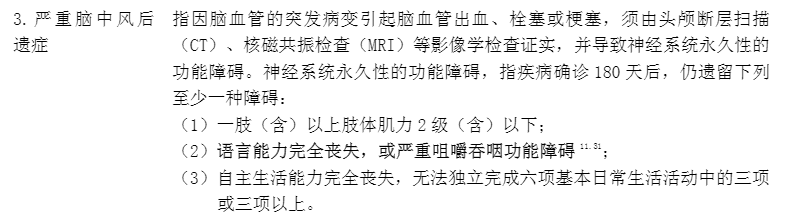

举个例子,严重脑中风的后遗症,要在患者被确诊六个月以后,至少要遗留其中一种问题才能给付赔偿:

如果说要了解其他重疾的详细理赔情况,点击这里查阅: 《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

二、重疾险有什么用?

一方面,重疾险你可以叫它是给付型保险,只需被保人确诊了合同条款上的疾病或者疾病达到合同约定的状态,保险公司一次就能赔付保额,并且不限制保险金的用途,这极大程度上减轻了被保人罹患重疾时的经济压力。

因为患者不但可以把重疾险赔付的保险金用于治病,还能作为进口药、长期康复和护理等医保和医疗险无法报销的医疗花费,主要是可以填补储蓄金难以支撑日常生活的缺口。毕竟患者在患病期间的工作收入难免会减少,可是医疗费、家庭的日常开支、孩子的教育费用等加起来是一笔不小的费用,只依靠储蓄金极易因病致贫、因病返贫。

另一方面,重疾险有一个对消费者很有利的保险责任——保费豁免。

保费豁免实质是保障期限内,投保人或被保人达到了合同约定的某些特定情况后,就可以免缴后面的保险费用,保险合同依然有效。

纵然是投保人或者是被保人遭受疾病或者是意外的话,没有继续缴费的能力或缴费压力比较大,也不必去担心会丢失重疾保障。

所以,保费豁免相当于让被保人以低保费得到了高保额,把保险的杠杠发挥到极致,重疾险的保障力度也就更棒了。

三、重疾险有必要买吗?

虽然重疾险针对重疾的理赔要满足一定的条件,但比较庆幸的是,因为保险行业不断进步,重疾险中出现了轻症、中症等比重疾病情轻的疾病概念,刚发现重疾就开始治疗,对重疾的保障涵盖范围更大了,重疾的理赔门槛也变宽松了,这对患者及时发现、及时治疗非常有利。

总而言之,重疾险很实用,在给重疾提供保障之外,因疾病产生的经济风险也可以得到转移。

市场上有不少重疾险产品,质量有好有坏,学姐把优秀的重疾险榜单进行了整理,大家可以作为参考:《十大值得买的热门重疾险大盘点!》baoxian.2239.com