泰康人寿和信泰人寿都是靠谱的保险公司,只不过,泰康人寿比信泰人寿的背景实力更强,且偿付能力数据也更好。下面学姐马上就带大家详细的分析下这两个公司。

一、泰康人寿vs信泰人寿,孰家更强?

大部分人在研究保险公司的时候会关注两个方面——背景实力和偿付能力。前者则看公司的经济能力,后者便是看保险公司能不能付得起我们的保单。

1、背景实力

1996年对泰康人寿来说是个不平凡的一年,它在这一年成立并将总部设在北京,目前为止它已经是涵盖多种业务的大型金融保险服务集团,其核心业务就是保险、资管和医养,截止到2020年底,泰康保险集团管理资产规模超过22000亿元,其中,光是退休金的管理规模就已经超过5200亿元了。

另外,连续三年泰康保险集团都登上了《财富》世界500强的榜单,排名是在第424位,中国500强的第104位。

大佬的风范就是在这一片耀眼且醒目的数据中彰显出来的,只是不知道信泰人寿这边实力到底如何?

2007年5月18日在浙江杭州,信泰人寿保险公司创立且将总部设立在此地。在《保险法》中规定,保险公司注册资本的最低限额为人民币2亿元的实缴资金,而信泰人寿的注册资本高达50亿元。

凭据官方数据这款可以知晓,信泰保费这方面2020年1-4月的保费收入达到144.16亿元,在市场中的总额度就占有了0.95%,且在许多保险公司排名第22。

虽然相比于泰康人寿,信泰人寿的成立时间比较晚,在经济实力上也比不过泰康人寿,但我们可以看到这位后生也是实力非凡的。

2、偿付能力

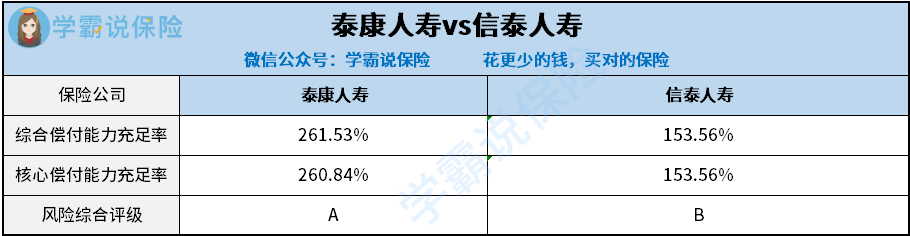

怎么样才知道一家公司赔不赔得起?银保监会已经给出了清晰的判断标准,关键还得要看这两家公司的偿付能力是否达标。

一般来说,一家合格的保险公司要求都有哪些?核心偿付能力充足率达到50%以上,综合偿付能力充足率必须达到100%以上,风险综合评级要在B级以上。

经过一通翻阅,学姐在中国保险协会官网那里找到了有关这两家公司偿付能力的相关数据。可以看出,泰康人寿和信泰人寿均超出最低的标准。而相比之下,泰康人寿在风险管控这一块要比信泰人寿更优秀一些。

论综合实力,还是泰康人寿更优秀一些。说完了保险公司,我们来看看产品,下面我们要对比他们的王牌产品,看看产品的质量到底怎么样。

二、乐享健康2021VS鲲鹏1号,哪款更好?

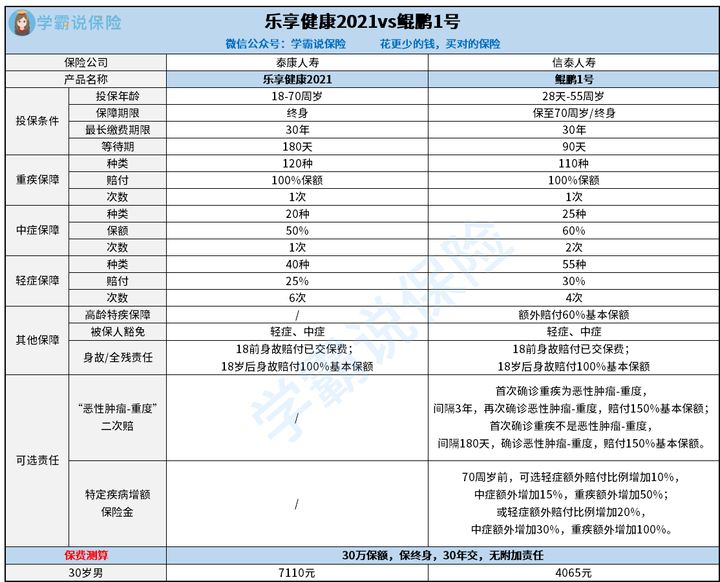

不说废话了,先来瞄一眼这两款产品的对比图:

由图中可知,虽然乐享健康2021和鲲鹏1号都是单次赔付的重疾险产品,可两者之间的不同之处还是很多的。下面呢学姐就遵循这几个方面给大家分析一下(投保条件、基础保障和可选责任)。

1、投保条件

只有70岁以下的人才可以去投保乐享健康2021,如果是身体还比较健康的中老年人还可以选择投保这款产品,然而鲲鹏1号最大投保年龄是55岁,没有前面的范围广。

投保条件中等待期是不可或缺的一部分,但不同的保险之间的等待期是不同的,例如乐享健康2021就比鲲鹏1号多出一倍的等待时间,这对于消费者来说是不友好的。在等待期期间,若不幸出险,被保人是不处于保险的保障之下的,所以等待期短是大家众望所归的,鲲鹏1号在这点上做得就很尽如人意。要是你不知道等待期的重要意义,赶紧阅读下文:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、基础保障

对于基础保障的提供,乐享健康2021做得还不错,提供了轻中症和重疾保障,但是对于赔付力度来说,并不大,中症只赔1次,轻症赔付比例只有20%。要懂得在市场上达到标准线的重疾险产品的中症赔付机会往往有2-3次,轻症的赔付比例起码得要有30%。

不过鲲鹏1号就可以保障轻中症,还能保障重疾,为了使老年人的高发疾病得到保障将“严重阿尔兹海默病”和“原发性帕金森病”设为了高龄特疾,不仅弥补了60岁之后老人在某些特定疾病方面的保障不足,还使得基础保障更加详细。

3、可选责任

比较可惜,乐享健康2021不能添加可选责任。

而鲲鹏1号为了加强赔付力度,针对轻中症和重疾保障,专门设置了特定疾病增额保险金可选责任,另外将额外赔的上限年龄改为70岁内,供消费者自由地按需配置。还提供癌症二次赔可选责任,实用性较强,并且赔付比例高达150%,其他同类的重疾险产品都不如他。

还有不了解癌症二次赔好用的朋友,千万不要错过这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

比较这两款产品,我们不难看出鲲鹏1号的基础保障范围更大,责任方面是可以自行选择的,而且提供了很多,保额相同的情况下,再加上缴费期限相同,那么保费要远远不如乐享健康2021高。显而易见的是鲲鹏1号的产品是比乐享健康2021的产品更具有竞争力的。

对于消费者来说,看保险公司是其一,其二,想要挑到最合适的产品,那么我们也不能忽略产品的保障如何。