银保监会在去年的时候,就已经下调了人身保险的预定利率,从4.025%开始降低到了3.5% ,利率数据在下降,那么影响收益也在不断缩减。富德生命颐养天年养老年金保险收益率也还不错,大概在3.39%左右,这么看来和3.5%相差的不算大,也算是一款收益不错的产品。但条款内容究竟如何,咱们要先去踩踩!

进入主题测评前,先来看看市面上比较高水平的养老年金险有哪些:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

一、富德生命颐养天年养老年金保险的保障力度如何?

大家可以先看看学姐呕心沥血整理出来的保障精华图:

颐养天年养老金是富德生命人寿承保的一款年金险产品,保障期限可以为终身,也可以选择为55岁/60岁。

一次性领取基本保额也行,按月领取基本保额也行,给予客户灵活的选择空间。除此以外,领取时间其实就是我们法定退休的时间,这个作用就叫做无缝连接。

颐养天年养老金具有身故、养老的保障内容以及保单贷款的权益,接着来了解一下它能领多少钱,看看这个水平是否让各位心动。

(1)养老年金

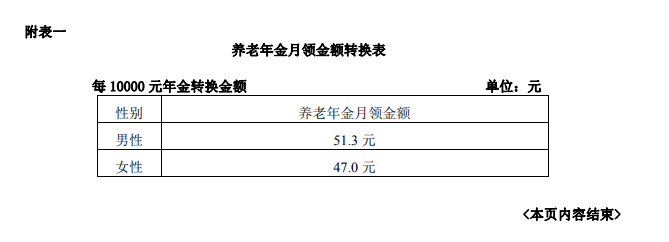

女性年龄到了55岁,男性年龄到了60岁之后,就能够领颐养天年养老金,选择时可以选择按月领取,也可以选择一次性领取。那具体能领取到多少呢?下面学姐拿一个事例来当示范,30岁的周先生每年在保费上的支出达到了21600元,十年所缴纳的总额为21600元,总保额为469740元。如果一次性领取,被保人一旦超过了60岁,全部保额都能领取回来。

如若选择按月领取,真的没有这么容易了,领取到的额度为:每月领取金额=保额×(男/女养老金月领金额/10000),养老年金将会以每个月1万亿元的金额,是可以固定领取的,男女性不相同,数额可看下表,根据公式周先生如果月领可拿到的退休金为469740*51.3/10000=2409.77元。

另外的话,如果选择按月领取,那么保证给付20年,若是被保人不幸去世,未领够20年,家属有办法获取期间剩余的生存年金。若是超过20年,被保人生存多久就领取多久,身故后不再提供家属生存金。

(2)身故保险金

这款保险实际上已经包含了生保障责任,假如被保人在领取养老金前就身亡了,保险公司就会返还到大家这些所有的保费,若是保单的现金价值比保费贵的话,那么就用返还现金价值的方式赔偿。在保费和保单现金价值中选择返还最多的那个,选择价最高的那个,不让消费者吃亏。

(3)保单贷款

颐养天年养老金保险还有一个特别的功能即保单贷款,但一般不会高于保单现金价值的80%,可以用来做资金的周转。

要是想要获取稳稳的幸福,颐养天年养老金保险是个不错的选择。但想要搏得更高的收益,那就得配置含有万能账户的保险,学姐分析好的这一堆优秀的产品,你们可以看看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

二、年金险购买都有哪些误区

年金险的挑选并不简单,以下提及的是许多人在配置年金险时常见的误区,建议大家记一下。

1、只看高收益

许多人为客户演算的年金收益都是按现行结算利率(比如5.0%、5.3%等),甚至是用最高档利率 6.0%来演算,熟知客户想获得高收益的那点心理。其实要想年金险安全稳定保底,再来保证收益。如果这个前提不成立了 ,就算是再大的收益都可能是一场空。

去年这家公司能取得如此骄人的成绩,但今年在多重影响因素相结合的情况下,应该没有去年的高水平收益了,这种情况很普遍。

学姐找来一款表现很突出的产品,收益比较高并且领钱时间也比较块,建议大家入手:

《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

2、只看大公司

在高收益演示的基础上,加上“大公司”的品牌,于是,也就有可能变成了很多人口口相传的“以后都按这么高利率结算给你”。并无任何一家公司敢做出这种承诺,特别是今年利率出现了下行的经济形势。保险产品的最终情况来自于合同条款,合同里先了解保底利率,再去调查一下现行结算利率。

要是非要去看保险公司才能够选择是不是可投保,牌子是不能说明一切的,更要懂得以下这几点才能解析保险公司是好还是坏:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

3、只看短期收益

年金也就是说锁定长期利率且可以合理规划现金流领取的产品,小伙伴们别只看短期的收益高就入手,特别就是养老保险,是必须要充分考虑到后期通货膨胀的问题。倘若后期享受的额度比较低,也会很难起到保障我们养老的作用。

有关买年金险的一些干货知识都在下面的文章,跟着学姐一起看这篇:

《学会这招,远离年金险99%的坑》baoxian.2239.com

养老保险属于长期险,选择的时候必须要选择适合自己需求的产品,万一后期想要退保,就会面临很大的损失,如果目前经济压力比较重,不妨延迟年金险投保计划。

以上就是我对 "富德生命颐养天年什么时候下架"的图文回答,望采纳!