时间过得很快,2022年春节已经过完了,想必这两天大家也开始启动手上的工作了,为新的一年而努力。

除了一心投入到工作之外,各位也要记得入手一份保险来让自己拥有保障,没有后顾之忧,才能让自己不断奋斗。

幸福人寿保险公司拿出的一款杠杆型终身寿险,全称为幸福童行终身寿险,在上市后立即受到了很多人的重视。

尽管寿险产品并没有设置很丰富的保障,主要保障身故责任,不过幸福童行终身寿险的保障责任还有其他值得一看的地方呢!

听说它不存在等待期,只要投保就能生效,那么真相究竟是什么呢?它还有没有什么比较有吸引力的地方呢?是否值得配置呢?下面就跟学姐一起来了解一下吧!

不过可能大家伙别过个年对保险这一块不太熟悉了,这里学姐先给大家复习一遍保险基础知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、幸福童行终身寿险究竟有哪些亮点?

老规矩,先给大家看看幸福童行终身寿险的保障产品图:

按照这张保障图,我们可以了解到,幸福童行终身寿险跟市面上大多数寿险产品一样,以身故保险金为主要保障责任。

而它的亮点有以下这些:

1、没有等待期

学姐专门找来幸福童行终身寿险的条款研究后,发现它真的没有设置等待期,合同生效的时间要是昨天的话,而被保人今天不幸发生保险事故,保险公司也就会按照合同进行赔偿。

不必再像其他保险产品那个样子了,当合同已经成功生效了以后,还需要等90天或是等180天的等待期后出险的情况下,才会进行赔偿。

如果买了设有等待期的产品,即使在等待期内出险也有可能得到一定的金额赔偿,过来看看你跟下面文章所说的情况是否相同:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、提供超高免体检额度

幸福童行终身寿险还有另外一个很有吸引力的地方——超高免体检额!

市面上大部分同类型终身寿险都涵盖了一定免体检额度,普遍来讲都是在100到300万之间。

幸福童行终身寿险则把免体检额度提升到了1200万元,通常对于18-45周岁的高净值客户来说,寿险风险保额比1200万低并不需要体检;高净值客户寿险风险保额小于1200万,与此同时是免财务核保。

一讲到体检,大家也要千万注意一下在买保险产品前要不要来进行体检这件事:

《买保险前要不要体检?听说会影响理赔!》baoxian.2239.com

二、买幸福童行终身寿险之前需要注意什么吗?

想不到,幸福人寿的幸福童行终身寿险能带给消费者上面这些福音,但是,朋友们在购入幸福童行终身寿险之前,同时也需要研究下面这几点是否可以接受:

1、没有全残保障

市面上很多寿险长期幸福童行终身寿险除了提供最基本的身故保障,与此同时还有全残保障。

不了解全残的朋友以为是残疾,但如若发生这种全残情况,造成的后果甚至要比身故还强,假如这个家庭的经济支柱全残了,不但让这个家庭没有了收入,后续需要花费大笔的康护费用,加重了家庭的经济负担。

因此,考虑到这种情况,很多寿险都为消费者准备了全残保障。

可是幸福童行终身寿险却没有全残保障,实在是有点可惜。

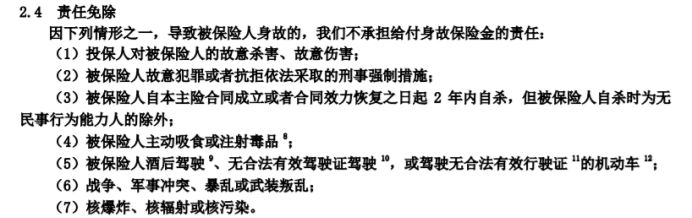

2、免责条款多

各位在配置寿险时会比较在意免责条款这一项,免责条款简单来说就是指在某些特定情况下保险公司不予承担保险责任。

因此,一般保险产品的免责条款越少,出险后获赔的概率相对来说也就越大,对被保人来说相当有利。

市面上的寿险产品设置的免责条款一般都是3-5条,但幸福童行终身寿险设置的免责条款却足足有7条:

因此,当各位面对免责条款多的产品时,大家千万得看清楚,规避在理赔时遇见麻烦。

如果想要全面了解免责条款,下面这篇文章不容错过哟:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

总而言之,幸福人寿幸福童行终身寿险整体表现还算优异,但没有全残保障,免责条款非常多,假如你觉得自己可以接受,就可以参与投保。

但假如不能够接受这些点,市面上我们可以挑选的产品还不计其数,货比三家后更可靠!

犹犹豫豫的朋友,还可以把幸福童行终身寿险的保障内容做个详细阅读:

《新品上线!2022幸福童行终身寿险竟有这些保障?买前必看这篇!》baoxian.2239.com

以上就是我对 "幸福人寿幸福童行靠不靠谱?有必要买?"的图文回答,望采纳!