之前学姐介绍各家保险公司的时候,对于背景强大、实力雄厚的光大永明保险公司,有不少小伙伴儿表示很感兴趣,想知道它家的重疾险值不值得买。

那学姐今天就来帮大家好好看看——挑选一款它家的重疾险佼佼者来测评,看看结果怎么样!

一、光大永明的永葆健康(佳倍保)重疾险好不好?

学姐这次挑选的一款热门重疾险产品是光大永明家的——永葆健康(佳倍保),这款产品的保障内容好不好大家可以一起来看看:

可以发现,对于重大疾病,光大永明这款永葆健康(佳倍保)能够分组赔付两次,并且有很多缴费的方法,在缴费期限方面,甚至可以选择30年的期限,被保人也对此表示赞同。

在保障责任方面,考虑的也很周全,轻、中症保障都有,像恶性肿瘤-重度额外保险金责任本身就是包含的。

乍一看,都挺好。不过,学姐缺发现了这几点还不够完备!

1.只能保终身

永葆健康(佳倍保)它仅仅保终身,定期保障是没有安排的,这投保灵活度不怎么好呀?

这些大家都是很清楚的,对于重疾险来说,保终身远比保定期的价格要高,这对手头保费预算不足的人群来说,会造成困扰。

2.轻、中症保障力度不够

虽说永葆健康(佳倍保)的重疾给予被保人2次赔偿机会,可它对轻、中症疾病的保障不是很优秀。

永葆健康(佳倍保)对中症疾病才赔1次、对轻症疾病也只赔付2次,加起来也就3次,这个力度有点抠门了……目前蛮多重疾险,至少累积有5次的赔付机会用来赔付轻、中症疾病。

而且永葆健康(佳倍保)的轻症保障范围也比较小,唯有安排了二十种疾病的保障,跟那一些可以保障四五十种轻症疾病的重疾险比较之下,它的保障可一点也不多。

3.重疾分组不合理

不只有上面提到的两个缺点,学姐钻研了永葆健康(佳倍保)的产品条款,发现它的重疾赔付设置的很有心思!

想要了解朋友请继续往下看:

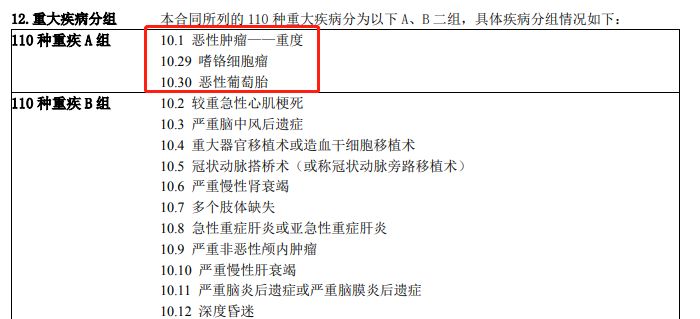

在这里提醒大家!即使永葆健康(佳倍保)对110种重大疾病提供2次赔付,但是不是自己选择,而是分组的方式!而且还分得比例失衡!

这款永葆健康(佳倍保)将恶性肿瘤跟嗜铬细胞瘤和恶性葡萄胎放在一组,猜想被保人因为恶性肿瘤出险,那么其他两种疾病是不会进行赔付的,这做不好!

学姐之前就给大家说过,分组赔付的重疾险对一组疾病也就赔付一次,可恶性肿瘤的发病的概率很大,所以呢,最好还是把它分成单独的小组。

这是学姐要提醒大家注意的事情:如果各位面临分组赔付的重疾险时,它的分组情况一定要仔细瞧一瞧。

想知道攻略的具体内容请查阅以下文章:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

二、永葆健康(佳倍保)值得入手吗?

从各个方面来看,永葆健康(佳倍保),即使能对重疾可提供大家2次赔付,但是它的分组十分不合理,而且轻中症保障力度弱,投保灵活度也不是那么出色的,着实不适合购买的。

大家要是看中重重疾可以赔两次这一点,那倒不如购买健康保普惠多倍版。

健康保普惠多倍版也进行了两次重疾赔付,并且也不会归类合并假若被保人在保单前15年出现重疾出险,还能额外获赔50%的保额。

相比于永葆健康(佳倍保),它的综合保障力度要大得多!要是大家想了解这款重疾险,这篇文章可以满足你的要求,快来点击下方链接查看吧~