学姐以前给大家介绍过各家保险公司,对于背景强大、实力雄厚的光大永明保险公司,有不少小伙伴儿表示很感兴趣,非常的想了解它家的重疾险值不值得买。

那学姐今天就来帮大家把把关——看看它家的重疾险拳头产品测评结果到底如何!

一、光大永明的永葆健康(佳倍保)重疾险好不好?

学姐这次选择的重疾险是光大永明家的一款热门产品——永葆健康(佳倍保),先来看看这款产品的保障内容如何:

大家能够看到,对于重大疾病,光大永明这款永葆健康(佳倍保)能够分组赔付两次,并且缴费有很多方式,缴费期限最长也可以达到30年,在最大程度上为被保人进行了考虑。

保障责任也没有欠缺的方面,轻、中症的保障都包括到了,像恶性肿瘤-重度额外保险金责任本身就是包含的。

表面上看起来各个方面都还可以。不过,学姐缺发现了这几点还不够完备!

1.只能保终身

永葆健康(佳倍保)只提供了保终身,定期保障是没有安排的,投保力度太呆板了!

而且大家应该都清楚,相比于保定期的重疾险,保终身的重疾险要贵很多,有的小伙伴要是没有足够的预算,可不是什么好消息。

2.轻、中症保障力度不够

即便永葆健康(佳倍保)的重疾提供两次赔付,然而它对轻、中症疾病的保障有点差劲。

永葆健康(佳倍保)对中症疾病才赔1次、对轻症疾病也只赔付2次,加起来也就3次,这个力度还挺一般的……在市场上的很多重疾险,至少赔付轻、中症疾病的次数加起来有5次。

并且永葆健康(佳倍保),它的轻症保障范围也比较窄,仅20种疾病的保障罢了,跟那一些可以保障四五十种轻症疾病的重疾险比较之下,它的保障可一点也不多。

3.重疾分组不合理

除去上面所提到的两点,学姐又看一遍永葆健康(佳倍保)的产品条款,并研究了一番,惊讶地发现它的重疾赔付规定的并不寻常!

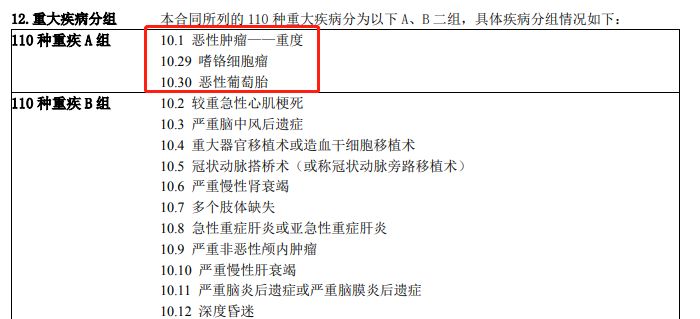

大家请看:

大家有没有注意!永葆健康(佳倍保)虽然可以对110种重疾提供二次赔付,但是采取分组的方式!而且还分得有失公允!

该款永葆健康(佳倍保)将恶性肿瘤和嗜铬细胞瘤和恶性葡萄胎放一组,万一被保人因为恶性肿瘤出险,那要这样的其他两种疾病将不会赔付,这一点都不合理!

关于分组赔付,之前学姐说到过,分组赔付的重疾险对一组疾病只能进行一次赔付,而恶性肿瘤的发病率极高,因此最好折做法是把它划成一个独立小组。

接下来是学姐想提醒大家的事情:假如小伙伴们面对分组赔偿的重疾险时,一定要关注它的分组情况。

以下内容是详细的攻略:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

二、永葆健康(佳倍保)值得入手吗?

从各个方面来看,永葆健康(佳倍保),即使能对重疾可提供大家2次赔付,可是它的分组确实很不符合常理,而且轻中症保障力度弱,投保灵活度也不是很好,真的没有入手的意义。

要是大家对重疾赔两次这项有兴致,倒不如选择健康保普惠多倍版。

健康保普惠多倍版也给客户带来了两次重疾赔付,也不会隔开,如若被保人在保单前十五年,有重疾出险的情况存在,保险公司将累计赔付被保人150%的保额。

从整体保障力度来看,健康保普惠多倍版的力度比永葆健康(佳倍保)大多啦!健康保普惠多倍版值得入手吗?如果你想了解更多,可以点击下方链接看详细测评哦~