不知不觉间,2022年春节已经过完了,想必这两天大家也开始着手于工作了,为新的一年辛勤劳作。

除了兢兢业业工作之外,各位也要记得入手一份保险来让自己拥有保障,不存在后顾之忧,才能让自己奋斗拼搏。

幸福人寿保险公司开发的一款杠杆型终身寿险,全称为幸福童行终身寿险,在上市后立即吸引了很多人的目光。

尽管寿险产品的保障不够多样,主要的保障责任是对身故进行保障,不过幸福童行终身寿险的保障责任还有其他优势呢!

听说它不规定有等待期,只要投保人购买就生效,真的是这样吗?它还有没有什么比较给力的地方呢?是否有购买价值呢?下面就跟学姐一起来研究一下吧!

不过可能大家伙别过个年对保险这一块不太熟悉了,这里学姐再带大家梳理一遍保险基础知识:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、幸福童行终身寿险究竟有哪些亮点?

老规矩,先给大家看看幸福童行终身寿险的保障产品图:

按照这张保障图,我们可以了解到,幸福童行终身寿险跟市面上大多数寿险产品一样,主要保障责任是身故保险金。

而它的亮点有以下这些:

1、没有等待期

学姐特地分析了一下幸福童行终身寿险的条款,发现它真的不存在等待期,昨天合同要是已经生效了的话,而被保人今天就发生保险事故的话,保险公司就会进行赔偿。

完全不像其他保险产品那样子,当保险合同已经全面生效了之后,还要等90天或180天的等待期后出险才能理赔。

要是投保了设有等待期的产品,那客户在等待期内如果遭遇事故获得理赔也不是不可能,过来了解一下你是否也符合下文所讲的情形:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、提供超高免体检额度

幸福童行终身寿险还有另外一个很有吸引力的地方——超高免体检额!

市面上大部分同类型终身寿险都规定了一定免体检额度,一般是在100到300万之间。

幸福童行终身寿险则把免体检额度提升到了1200万元,通常对于18-45周岁的高净值客户来说,寿险风险保额比1200万小不需要体检;高净值客户寿险风险保额小于1200万,并且并不需要财务核保。

说到体检,大家还要注意一下买保险前要不要体检这件事:

《买保险前要不要体检?听说会影响理赔!》baoxian.2239.com

二、买幸福童行终身寿险之前需要注意什么吗?

出人意料,幸福人寿的幸福童行终身寿险能为消费者提供上面这几个福利,但是,在买幸福童行终身寿险之前,并且也需要思量下面这几点能不能承受:

1、没有全残保障

目前市面上许多终身寿险除了设置最基本的身故保障之外,同时还有全残保障。

全残听起来是残疾,但假如产生这种全残情况,造成的后果丝毫不落后于身故,若家庭的经济主心骨全残,不仅会让这个家庭没有了主要收入来源,后续还有一大堆康护费用,对家庭来说无疑加重了经济负担。

因此,考虑到这点,很多寿险都附带了全残保障。

而幸福童行终身寿险的保障内容里面却没有全残保障,有点可惜。

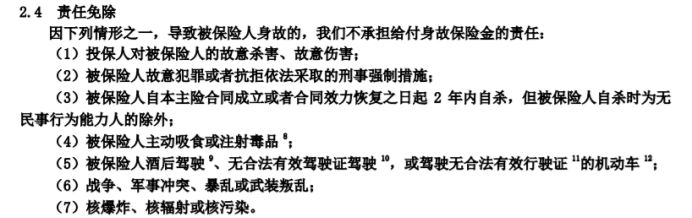

2、免责条款多

不少朋友投保寿险也会比较在意免责条款这一项,在某些特定情况下保险公司不予承担保险责任就是指的免责条款。

因此,一般保险产品的免责条款越少,当真正出险的时候获赔的概率也就越大,站在被保人的角度是比较有利的。

市面上大岁数寿险产品均设有3-5条免责条款,再看看幸福童行终身寿险,它居然足足有7条免责条款:

因此,当各位面对免责条款多的产品时,大家要看仔细,规避在理赔时遇见麻烦。

和免责条款有关的详细信息,大家可以点击链接查看这篇文章:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

综上来看,幸福人寿幸福童行是一款比较优秀的终身寿险,但并不包含全残保障,免责条款超级多,假设你都可以接受,那你可以考虑试试看。

但要是不感冒这些点,市面上还有很多产品给我们选择,保险产品比较了三家以后,更加靠谱了起来!

非常犹豫的朋友,还可以通读一下幸福童行终身寿险的保障内容:

《新品上线!2022幸福童行终身寿险竟有这些保障?买前必看这篇!》baoxian.2239.com

以上就是我对 "幸福人寿幸福童行值得推荐吗?每年花多少钱?"的图文回答,望采纳!