孩子今年8岁,保险选终身还是定期30年都行,主要看家长的预算和需求。

》定期30年和终身重疾险的利与弊

对于如何在重疾险定期30年和终身之间进行抉择的问题,自然免不了要说一下这两种重疾险的利与弊。

其实利与弊无非就是哪个钱多哪个钱少的问题,保障长短的问题。

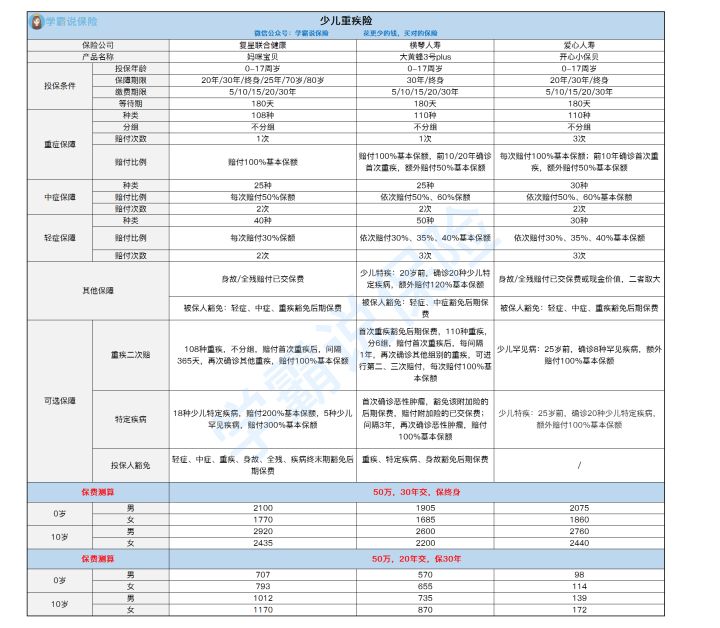

定期30年的保障期限和终身重疾险相比要短一些,所以保费要便宜很多,而终身重疾险贵的原因也就是保障时间长,我专门拿复兴联合妈咪宝贝这款热门少儿重疾险举例。

妈咪宝贝重疾险假如说是选择定期30年保障的话,每年需要的保费也就不足千元,而选择终身保障每年的保费需要大约2000元,整整多一倍。

像我是给小孩配置的终身保障,花多4、5万就给小孩保障终身,在我看来真的是太划算了,在选择定期30年的情况下,后面再重新投保重疾险的价格肯定要比这4、5万贵多了。

而且最重要的是哪怕以后的保险更新换代,其实在保障上的变化也是不会太大的,不过到时候再次买重疾险保费会贵很多是不争的事实。

总体来说,无论选择哪种保险都兼顾不了保费便宜和保障长久这两方面。

若投保的是终身重疾险,虽然说保费贵不少,但是以后孩子的保障就有了。

若选了一款定期重疾险投保的话,虽然保费会便宜点,但是,等到保险到期还是需要再花更多的保费去重新投保一款重疾险产品。

总结

若预算比较足,那么买终身就很不错,这样能够给孩子一辈子稳定的保障。如果预算有限,划算买定期保30年,等孩子大一点后再补充保障,不论是定期,又或是终身,关于保额的问题都是要放在首位考虑的,买保险就是买保额,保额买低了没什么作用,像手中没多少预算的话,宁愿牺牲保障期限换保额。

》孩子重疾险怎么选

即使我把选择定期30年和终身的利弊都说清楚明白了,定期和长期选哪个更好也是不敢随便说的,毕竟所有人的情况都是有所不同的。

所以我还是决定还是实际点,分享一些干货给各位,各位爸爸妈妈按照自己的情况选择比较好。

复星联合妈咪保贝:

1. 保障期限灵活

有20/25/30年/至70/80岁/终身多种保障期限,可以灵活选择,若投保年龄+保险期间≤40,且未出险,那只要合同一到期就能够选择换其他重疾险保障至终身,最关键的是还免健康告知和等待期,相当灵活,对于大部分经济实力不是很强的家庭来说其实是很友善的。

2. 保额高

和其它的少儿重疾险有区别,复星联合妈咪保贝的保额0-10周岁最高可选择多达80万,11-17周岁儿童最高允许选择100万,有这么高的保额作为支撑,基本上大部分的少儿重疾治疗费用都能够解决。

3. 基本保障全面

分别有轻症、中症、重疾、豁免,此外还设定了灵活附加重疾多次赔付、特定疾病双倍赔付,保障更好了,而且特定疾病综合连18种特定疾病、5种罕见疾病都有包含,基本覆盖了所有种类,都能获得双倍赔偿,不限制赔付年龄。

拿小孩子来讲,这样全面的疾病保障差不多涵盖了所有的方面,如果小孩子不幸患重疾,也有足够的资金来支付治疗费用和维持正常生活,不会对家庭造成太大的经济打击。

横琴人寿大黄蜂3号plus

保障全面

保障重疾、中症、轻症、少儿特疾,还设置了重疾多次赔、特性疾病多次赔,重疾病种分6组,关于间隔期,分组赔付为1年,跟大部分的产品相比起来真的非常不错了。要是不幸多次患重疾,1年的赔付间隔和病种分为6组都大大地提高了理赔的几率。

2. 赔付比例

倘若首次确诊重疾是在前10年或前20年,可享有50%基本保额额外赔偿,此外轻症、中症保额会根据赔付次数的增加而增加,依次为30%、35%和40%,相对于大部分的重疾赔付比例还是蛮高的。并且对于小孩子不满20岁诊断除了少儿特疾可额外赔120%保额,这项保障也是极为出色的。

开心小保贝

重疾赔付保障好

假如前10年患得了重疾,多提供了50%的保额赔付,让被保人前期获得更出色的保障。而且,与其它重疾险的分组赔付对比起来,开心小保贝设置的3次重疾不分组赔付能够使理赔几率大大提高。

2. 定期价格便宜

如果保障期限选成定期的话,产品有着比较低的价格,每年也就只交一百多块,且具有较为全面的保障。对于部分经济较为拮据的家庭来讲,价格这么低也不会造成太大的经济负担。

结论

◎ 情况一:预算充足选择终身重疾险

横琴人寿大黄蜂3号plus保障内容比较丰富,要是不幸确诊了重疾,就可以领取到额外赔付50%,孩子们能够得到更加周全的保障,另外在20岁前,20种少儿特定疾病可赔付220%保额,对追求保障全面、高赔付比例的人来说性价比很高,高性价比的奶爸奶妈。

◎ 情况二:预算不足选择定期30年重疾险

要是预算不够的话,爱心人寿开心小宝贝绝对是最好的选择,每年才需要缴纳100多的保费,其基础保障内容可以说也是非常全面的,还给予重疾患者多次不分组3次赔付,简直非常适合经济比较紧张,投保预算不足的家庭。