孩子今年9岁,保险选终身还是定期30年都行,主要看家长的预算和需求。

》定期30年和终身重疾险的利与弊

一讨论到重疾险选定期30年还是终身的这个问题,肯定就要讲解下这两种重疾险的利与弊。

其实利与弊无非就是钱多钱少,保障年限的问题。

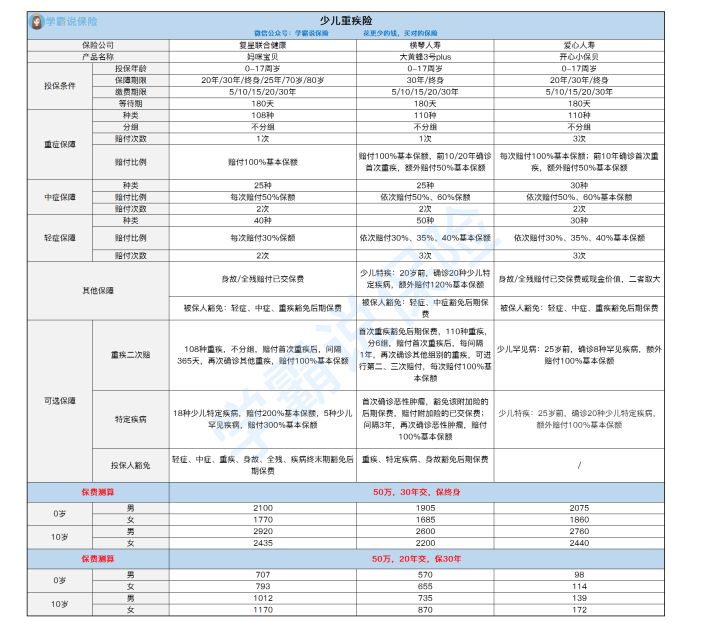

定期30年的保障期限对比终身重疾险要短一些,所以保费也不会那么贵,而终身重疾险贵的出处就是它的保障时间比较长,我特地以复兴联合妈咪宝贝这款热门少儿重疾险为例子。

妈咪宝贝重疾险假如说是选择定期30年保障的话,每年需要的保费也就不足千元,而选择终身保障每年会需要2000元左右的保费,多了一倍。

比方说我,我就是给小孩选的终身保障,多花费4、5万就可以给小孩保障终身,在我看来要更加划算,如果选择定期30年,之后重新买重疾险的价格肯定是要多于这4、5万的。

而且,在以后的保险更新换代的情况下,其实在保障上的变化也是不会太大的,不过到时候再次买重疾险保费肯定是会贵很多的。

言而总之,不管选择哪种保险都同时兼顾保费便宜和保障长久这两方面都是不可能实现的。

若选了终身重疾险进行投保的话,虽然说保费贵得惊人,但是不怕以后孩子没保障。

假如投保人入手了一款定期重疾险产品,尽管保费支出要小一点,不过日后还需要花更多的钱重新买一份重疾险。

总结

如果预算充足,可以买终身,即会给孩子提供终身保障。假如投保人资金不足,不如买定期保30年,等孩子长大再补充保障也来得及,不论是定期,又或是终身,保额问题是第一个要考虑的,买保险不就是为了买保额吗,保额买低了起不到太大的作用,若预算不是很充足,建议牺牲保障期限换保额。

》孩子重疾险怎么选

哪怕我把选择定期30年和终身的优点和缺点都说明白了,到底是选定期更好还是选长期更好这也是不敢随便说的,毕竟每个人的实际情况都不一样。

所以我还是决定还是实际点,上点对大家有帮助的东西,各位父母亲以自身实际为立足点去选择比较好。

复星联合妈咪保贝:

1. 保障期限灵活

20/25/30年/至70/80岁/终身多种保障期限可以灵活选择,若投保年龄+保险期间≤40,且没有发生意外情况,在合同到期以后便能够选择换别的重疾险保障至终身,且健康告知和等待期都没有设置,十分灵活,对于大部分经济水平一般的家庭来说其实是很人性化的。

2. 保额高

和其它的少儿重疾险有差别,复星联合妈咪保贝的保额0-10周岁最高可选择80万之多,11-17周岁儿童最高选择有100万之多,在这么高的保额下,一般情况都可缓解大部分的少儿重疾治疗费用负担。

3. 基本保障全面

分别有轻症、中症、重疾、豁免,此外灵活附加重疾多次赔付、特定疾病双倍赔付也是可以的,保障更完善,而且特定疾病综合涵盖了18种特定疾病、5种罕见疾病,差不多将所有种类都包括进去了,都提供双倍赔付,无赔付年龄限制。

从小孩子的角度来看,如此充足的疾病保障基本上把各个方面都涵盖进去了,如果小孩子不幸患重疾,所有的治疗费用和维护正常生活也是有足够的资金来使用的,不会对家庭经济造成太大的打击。

横琴人寿大黄蜂3号plus

保障全面

保障的内容涵盖了以下这些:重疾、中症、轻症、少儿特疾,除此之外还可选重疾多次赔、特性疾病多次赔,重疾病种分为6组,在间隔期上,分组赔付设置的1年,相比于大部分的产品来说真的非常不错了。假如说运气不好多次罹患重疾,1年的赔付间隔和病种分为6组让理赔的概率大大提高了。

2. 赔付比例

要是第一次被诊断为重疾是在前10年或前20年内,可获得50%基本保额额外赔付,并且轻症、中症保额会按照赔付次数的增长而增长,依次为30%、35%和40%,相对于大部分的重疾赔付比例还是蛮高的。再者对于患上少儿特疾不到20岁小孩子可多获取额外赔120%保额的,也是很出色的保障。

开心小保贝

重疾赔付保障好

前10年如果患上重疾的话,多赔50%的保额是没问题的,能在前期给被保人提供更好的保障。而且,与其它重疾险的分组赔付做对比,开心小保贝设置的3次重疾不分组赔付能够使理赔的可能性大大增加。

2. 定期价格便宜

要是被保人选择定期的保障期限的话,产品定价比较亲民,每年也就一百多块,且有着比较全面的保障。就部分经济实力一般的家庭而言,这么低的价格经济压力也不会很大。

结论

◎ 情况一:预算充足选择终身重疾险

横琴人寿大黄蜂3号plus保障内容比较全面,要是不幸确诊了重疾,就可以领取到额外赔付50%,孩子们能够得到更加周全的保障,另外在还没有20岁的时候,只要被确诊了20种少儿特定疾病中的任意一个,保险公司就可以赔付220%保额,对追求保障全面、高赔付比例的人来说性价比很高,物美价廉的奶爸奶妈。

◎ 情况二:预算不足选择定期30年重疾险

要是没有预算的话,爱心人寿开心小宝贝毫无疑问是最佳选择,每年才需要缴纳100多的保费,并且还具备了全面的基础保障内容,还给予重疾患者多次不分组3次赔付,相较于预算不多的家庭而言,特别适合。