好多朋友来问学姐,恒大人寿的重疾新规定义新产品什么时候发布,这不,恒大现在就有了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且每一次赔付比例都是递增的,达到了200%,是不是很想去了解它是不是真的这么厉害?这篇产品测评就非你莫属啦!

正文开始前,还是得先让大家了解一些关于挑选重疾险的知识先: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有什么保障?

恒大恒久长青重疾险值不值得买?

一、恒大恒久长青重疾险保障什么?

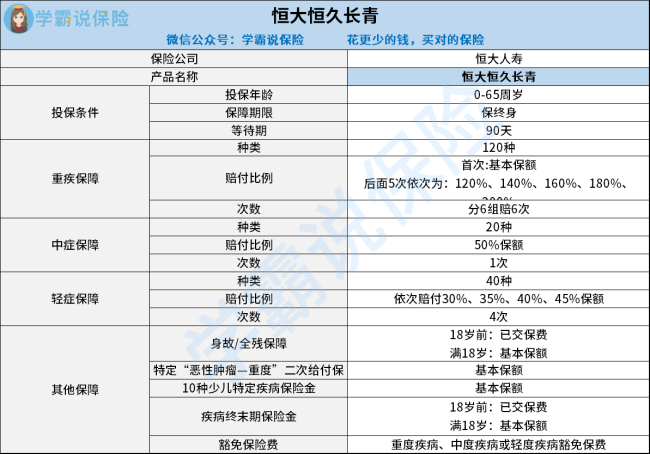

大家可以先看看这张恒久长青重疾险的产品结构图:

从上图中我们就知道了恒久长青重疾险属于一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品有不少看不见的坑,一起看看有哪些:

1、保障期限选择少

恒久长青重疾险只能保障终身没得选,相比那些保障期限有20年/30年可选的产品来说就不咋滴,比较没有灵活性。

如果家长们着急给孩子买学姐马上打住,如果给孩子参保了这款重疾险,就会被捆绑!假设孩子在未来有意想换其他保障性价比更高的产品那就要花的钱比别人多。这样的话来不如现在就入手一份选择灵活性的产品,比如以下这些!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症赔付的次数不多

也就是说比重疾稍轻一些的疾病,但光是治好这些中症疾病所需的开支可不小!

为了被保人能够在病情较轻的时候治愈,市面上不少重疾险的中症赔付比例都会达到50%,次数达到3,恒久长青重疾险的中症赔付比例已经合格了,但次数仅有1次,相对而言恒久长青重疾险也算不上优秀~

不信的话给大家来一份市场热门产品对比表来看看,这篇文章绝对能让你信服:《全国热门的136款重疾险对比表》

baoxian.2239.com

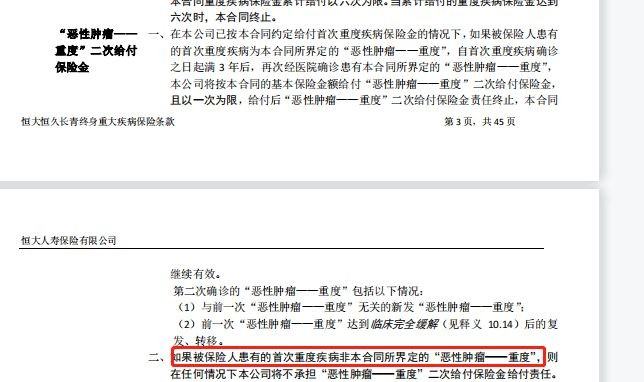

3、癌症二次赔付条件不简单

癌症二次赔付一般包含两种情况,其中一种是首次非癌症,第二次也确诊癌症,或者首次和第二次都为癌症,很多重疾险的癌症二次赔付保障都是针对这两种情况,赔付条件都是相同的。但恒久长青重疾险并不如此,如果首次罹患的疾病不是合同中规定的重度恶性肿瘤的话保险公司不给予赔付,请看:

这些坑要是学姐没告诉大家,是不是大家都不会注意呢,买重疾险必须注意该产品的各种缺陷,如果还想要更深入了解它,戳下文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险到底好不好?

恒久长青重疾险支持0-65岁的人投保,而且重疾赔付次数还不错,这款产品重疾可赔6次,本来是件很不错的事儿。

但没想到学姐扒完条款发现其保障期限选择性太少,保障期限无定期可选,中症和癌症重度二次赔付的保障也不太好,保障力度太小了,赔付的标准竟然也如此苛刻,不想让人拿到赔付金就直说好吧。

总结,在追求高性价比的同时还要得符合自身的需求,要是不知道选择哪一款建议对比择优!

以上就是我对 "恒久长青终身重疾险属于什么保险"的图文回答,望采纳!