增额终身寿险可以用于资产传承、理财,每个人不一定需要买。

增额终身寿险是一种较为新型的终身寿险产品,最近深受人们的喜爱,它具有基本保险金额会随时间增长的特点,跟传统的终身寿险产品相比较有很大的差异。

作为资产配置利器之一的增额终身寿险既能进行长期规划,对比之后发现它更加稳定安全。经济环境面临严重冲击的时候,增额终身寿险很快在市场上很抢手。

但是对于不懂保险的人来说,可能还不是很了解增额终身寿险这款产品,而且也根本不知道自己适不适合配置这类保险。那么,今天学姐就来好好和各位小伙伴说说!

一、增额终身寿险是个啥?

首先,终身寿险普遍而言可以为两大种——保障型终身寿险和储蓄型终身寿险。而增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

其核心本质依旧属于寿险,只是把重点方向转移到了储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

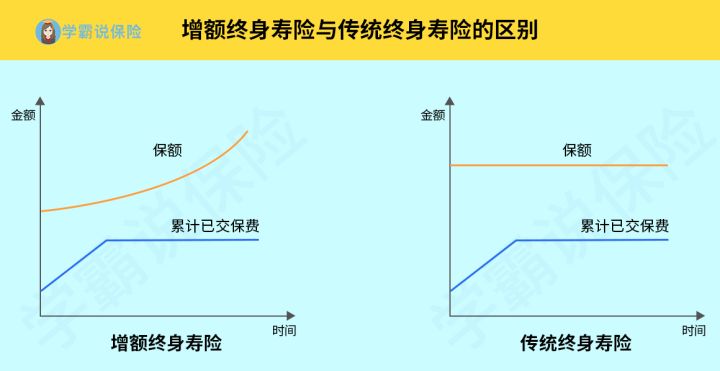

增额终身寿险的特点体现在,进而把传统寿险的高额保障作用给丢弃掉了,强化了现金价值的作用,钱增值比较快,通过时间和复利不断提升投入产出比。

从下面的图,大家可以看到增额终身寿险和传统终身寿险的区别:

所欲,增额终身寿险的亮点都有什么?已经给大家整理出来了:

1. 资产传承

既然终身寿险可以100%赔付,那这个保险受益金是能赔付给特定受益人的,依据投保人的意愿分配,是受法律保护的。

2. 理财能力

投保增额终身寿险实现理财功能,保额增长的利率一般固定在3.5%左右,保险合同有明确条款。要是对这个数字不是很了解的话,可以对比一下余额宝不断下降的收益利率就知道了。

3. 灵活度较高

与一些理财性质的保险进行比较,保费交满之后会出现一些年现金价值不如所交保费高,退保提现的时候承担的损失很大,就比较不合适了。

然而,通常情况下增额终身寿险期满现价即大于所交保费,这时客户减保或者退保就比较灵活了。

同时,增额终身寿险的现金价值非常出色,这样一来急需用钱的时候,还可以通过减保取现的方式,能够获得一笔现金流。

配置超过一段时间,现金价值就会比保额多。表面上是给自己配置了一份保险,实际上算是强制储蓄在保险公司里面,而且保额还在不断上涨,惊喜的是居然有保值与储蓄的功能,实在是太棒啦!

和增额终身寿险紧密联系的内容,学姐这里就不接着讲解了,如果你对更多内容感兴趣的话,建议大家来看一下这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

二、增额终身寿险适合哪些人群投保?

1.自身保障已经配置全面的人

增额终身寿险在市场上主要是一种保障身故责任的人寿保险,其实也是为了在身故之后,能给家人提供一点经济基础。而要为家人负责任的前提是,首先要对自己负责。

因此,在入手增额终身寿险之前,首先确认自己是否买了足够的人身保障,像重疾险、医疗险、意外险等,才是个人有责任感、能担当的最佳体现。

如果你不知道应该如何配置这些保障型保险,下面这篇文章,大家一定要及时关注:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

2.想要兼顾身故保障和长期回报的人

如果保障预算有限,希望自己不幸去世时,能够给家人留下一定的身故保险金,可以选择增额终身寿险。

要么又想自己晚年若是因为养老金不多或者突发情况,当考虑是否会影响到晚年生活质量时,能够通过部分领取现金价值等方式提取一些保单现金价值来使用,那么入手增额终身寿险就是一个明智之举。

3.需要增强自我管控意识的人

大多数的年轻人目前处于高压的生活状态,大多数人选择放松的方式就是消费和购物。但是长期下去肯定会导致超前消费、过度消费习惯的养成。

但是选择投保一份增额终身寿险的话,可以有效减少不必要的花销,省下来的钱,定期缴纳保费,一方面能够在消费时注意规划、更加理性,另一方面,可以帮助自己和家人积累到不少地财富。

总之,在买保险之前,切记需要根据自身的实际情况、在力所能及的范围内逐步建立起完整的保障体系,不可以因为保费的问题影响到日常生活。

如果你属于以上人群,再一个就是也有这样的保障需求,那投保增额终身寿险真的非常不错~