增额终身寿险更适合这几类人投保:1.自身保障已经配置全面的人;2.想要兼顾身故保障和长期回报的人;3.需要增强自我管控意识的人。

增额终身寿险是一种较为新型的终身寿险产品,最近一段时间也是比较火热的,它具有基本保险金额会随时间增长的特点,与传统的终身寿险产品有较大的差异。

作为资产配置利器之一的增额终身寿险既能进行长期规划,比较稳定安全。经济环境在遭遇严重冲击的情况下,增额终身寿险一时之间在市场上人气颇高。

但是对于不懂保险的人来说,可能只是对增额终身寿险有大致了解,也不清楚自己到底适不适合购买。那么,今天学姐就把答案和大家说!

一、增额终身寿险是个啥?

首先,终身寿险通常而言可以为两类——保障型终身寿险和储蓄型终身寿险。而增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

不过它依然是一种寿险,只是储蓄+保障功能是目前重点的方向,尤其起到强制储蓄、安全保本、增值获利的作用。

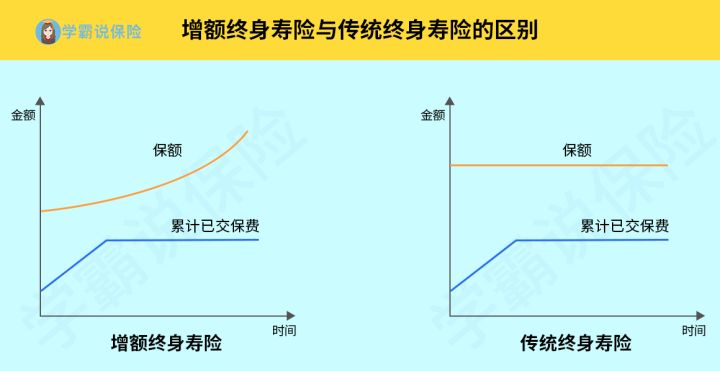

增额终身寿险的特点体现在,将传统寿险的高额保障作用给进一步放弃了,重点体现现金价值,钱的增值速度特别快,通过时间和复利不断提升投入产出比。

从下面的图,大家可以看到增额终身寿险和传统终身寿险的区别:

增额终身寿险的优势在哪里呢?答案就在下面了:

1. 资产传承

既然终身寿险可以100%赔付,那这个保险受益金是能赔付给特定受益人的,完成投保人的意愿分配,是受法律保护的。

2. 理财能力

投保增额终身寿险实现理财功能,保额增长的利率一般固定在3.5%左右,保险合同有明确条款。如果对这个数字没有什么概念,可以对比一下余额宝不断下降的收益利率就知道了。

3. 灵活度较高

相较于一些理财性质的保险来说,保费交满之后会发现部分年现金价值没有所交的保费高,若要退保提现就要承担很大的损失,得不偿失。

不过,正常情况下增额终身寿险期满现价即比所交保费大,客户能比较灵活的在这个时候进行减保或者退保。

其次, 增额终身寿险具有相当高的现金价值,这种情况下需要花钱的时候,还可以通过减保取现的方式,能够获得一笔现金流。

在购买了一段时间以后,现金价值就会在保额之上。表面上是投保了保险,实际上算是强制储蓄在保险公司里面,同时保额还越来越高,具有保值与储蓄的功能,不要太棒!

更多和增额终身寿险有关的内容,学姐就说到这,如果你对更多内容感兴趣的话,建议大家来看一下这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

二、增额终身寿险适合哪些人群投保?

1.自身保障已经配置全面的人

增额终身寿险主要提供身故保障的人寿保险,其实这也是为了在身故之后,家人能有一点经济保障。而要为家人负责任的前提是,要首先为自己负责。

所以在买增额终身寿险之前,首先要确认自己是否有足够的人身保障,比方说重疾险、医疗险、意外险等,才是一个人有责任心的最好的体现。

若是你不清楚应该如何挑选这些保障型保险,来看看下面这篇重点文章吧:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

2.想要兼顾身故保障和长期回报的人

如果资金有限,又希望要是万一自己不幸身故,能够给家人留下一些的身故保险金,可以选择增额终身寿险。

要么又想自己晚年万一因为养老金不足或者突发情况,对晚年生活质量造成影响时,能够通过部分领取现金价值等方式提取一些保单现金价值来使用,那么购买增额终身寿险就是一个正确的选择。

3.需要增强自我管控意识的人

很多年轻人,在生活和工作方面压力都非常大,放松的方式也很简单,要么消费,要么去购物。长期下去,这也会养成提前消费、过度消费的习惯。

假如有机会购买一份增额终身寿险,这样也避免被保人支撑更多没有必要的花销,反而可以用于缴纳保费,一方面能够在消费时注意规划、更加理性,另一方面,就是可以为自己和家人攒下一笔钱。

总体而言,大家在挑选保险的时候,切记需要根据自身的实际情况、在力所能及的范围内逐步建立起完整的保障体系,不能因为保费问题改变原有的生活。

要是你属于上面的人群,另外也需要这样的保障,那增额终身寿险确实是个不错的选择~