上学的时候,尤其到放学时分,老师总会不厌其烦的强调,路上一定要注意安全。

你发现了吗,曾经觉得耳朵听出茧的这句话其实真的很重要,不过要想让孩子平安健康的过一生,光靠意念的注意安全是远不及的。

因为你永远不知道,明天和意外哪一个会先来临,疾病也是其中最大的一个因素。例如,从白血病的发病人群上来看,儿童是最为常见的一个人群,经常听到身边的哪个孩子又不幸的患上这个白血病,所以可想而知,全国因此患病的孩子又有多少。若是不幸患病,花费的医疗费用无疑是一个天文数字,试问这么一笔高额的费用,又有几个家庭能够拿得出来呢?

想要避免家庭财务因此崩塌,对于我们普通人来说,最好的方式其实就是买保险。

然而,说到给孩子买保险这一件事,又让很多人变得千头万绪。

很多的家长对于买保险完全是一头雾水,少则几千,多则上万,以为保障满满,其实“漏洞百出”。

当然,有些预算紧张的家长因此来向我咨询的也不少见:究竟为孩子配齐保险需要花多少钱,1000块能搞得定吗?

其实他们问题的答案无疑都是肯定的,当然,要想少花钱,那必须把钱花在刀刃上,想知道怎么配置的接着看看这篇文章就知道了: 《科学使用1000元配齐宝宝保险!》baoxian.2239.com

《科学使用1000元配齐宝宝保险!》baoxian.2239.com

那么文章都告诉了我们哪些方面呢,一起去看看,想要配齐保险有什么注意的事项,又究竟需要买哪些,大家接下来一定要集中注意力认真听课哦!

一,有哪些儿童重疾险是比较好的?

1.重疾险

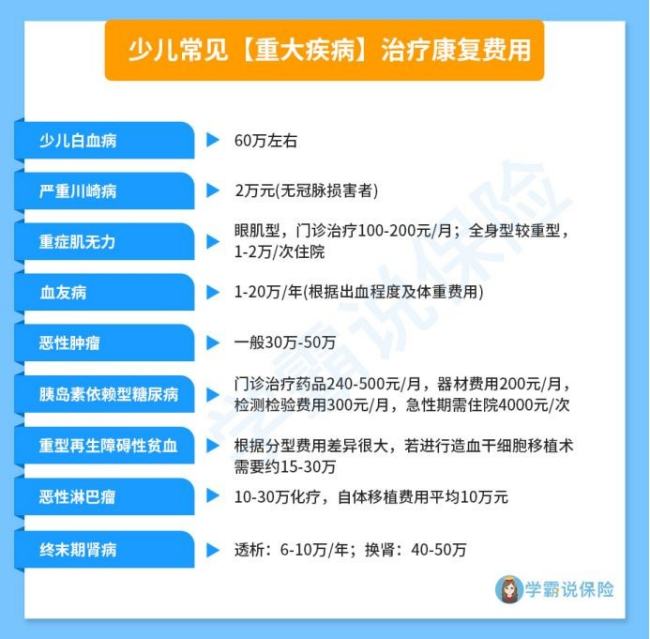

重疾险也就是保障重大疾病的保险,例如我在前文中提到过的白血病,还有重型再生障碍性贫血、胰岛素依赖型糖尿病等等。下面学姐会列举一些儿童高发重疾和它们所需要的治疗费用:

如果患上了重病,但已经购买了重疾险,而且这种病是在合同规定的话,投/被保人是可以找保险公司支付治疗费用的,赔付的钱能够自由使用。

得了重疾,意味着需要面临漫长时间的康复治疗过程,比如各种补品的支出就是一笔不小的费用。除了治病的费用,看护费、误工费等都是不小的开支,但如果买了重疾险,重疾险可以弥补这些费用。

另外,重疾险越早买越好,随着孩子成长,重疾险的价格会越来越贵。等到家庭开始需要孩子承担经济责任的那天,购买成本比原来肯定增长了许多,而到那时候再患上疾病的话,家里很有可能没有任何收入。

早点买重疾险也可以用较低的保费撬动比较高的保额,能够保障孩子的未来。为了让各位家长可以更加省心的挑选少儿重疾险,学姐精心汇总了一份少儿重疾险的清单供大家选择:《2021年一定要收藏起来十大少儿重疾险》baoxian.2239.com

2.百万医疗险

要是被保人的百万医疗险和重疾险,都是在患上重疾之前购买的话,则可以获得非常全面的保障,看病所花费的钱可以由百万医疗险报销,而剩余费用可以由重疾险来支出。

文中所提到的百万医疗险属于报销型保险中的一种,另一种大家都熟悉的报销型保险是医保。下面学姐就来为大家解释一下两种保险之间的不同:

医保是一种非常普及的保险,但医保只能提供较为基础的保障。比如一些新型的药物和技术,由于研发成本高,短期内议价空间很小。

而能够纳入医保报销清单之内的,往往是那些已经上市很久的药物,这可能意味着医保的保障在一定程度上是落后的。

像一些先进的治疗癌症的技术,比如质子重离子等,动辄几十万一个疗程,医保是完全不报销的。而极大部分的百万医疗险,是可以帮我们报销质子重离子的花费的。

另一方面,医保也有其他限制,比如,医保的报销范围不止是限定在疾病方面,而且还有很多部分是不能被报销的,其中个人承担的费用并不算低。

所以说,儿童医保是不适合作为唯一的保障的,对于报销不设限制的百万医疗险的购买就显得尤为重要。

如果你是不知道如何购买百万医疗险的宝爸宝妈,可以看看下面这几款:《爆!最新大百万医疗险排名》baoxian.2239.com

3.小额医疗险

小额医疗险和百万医疗险最主要的区别来自于两者保额和免赔额的差异。

在保险中报销的额度统称为保额,而免赔额顾名思义是指没有达到一定医疗费用不予以报销的金额。最高保额达到几百万是百万医疗险的一个特色,免赔额自然也相对较高,在一万左右。

因此,如果孩子平时只是感冒发烧导致的住院,可能花费千把块就能治好,可能根本达不到一年累计上万元的理赔额。

那么这种情况下,报销小额医疗险就方便多了。小额医疗险的特色是保额比较低一般在一两万左右,但是免赔额通常只有一两百,非常容易报销。

出险一次可能就把几年的保费赚回来了,小额医疗险你确定不买?《强烈推荐十款最值得给小孩购买的「小额医疗险」》baoxian.2239.com

4.意外险

除了生病,宝爸宝妈最担心的事情,可能就是无法承担孩子出意外后所需的巨额花销。这时候能派上用场的就是意外医疗的意外险了,大多都是超低免赔额且可以报销所有医保费用,你可能就要问了,你上面不是说了,小额医疗费用使用小额医疗险就可以了吗?

这样当然也是可以的,但是只有社保范围内的一般医疗费用才是大多数小额医疗险的报销范围,而不在社保范围内的部分,就不能报销了。

不只意外医疗的费用可以被报销,如果不幸发生了儿童伤残和身故的意外时,被保人可以获得一笔一次性赔付的意外险理赔费用。打个比方,如果意外导致儿童伤残,后续的治疗费用必然不会少,因此购买儿童意外险是很有必要的。对于儿童意外险不是很了解的宝爸宝妈,不妨看看下面这几款:《这十款最值得购买的儿童意外险你都知道吗?》baoxian.2239.com

二、购买儿童保险,绝不能忽视哪些些注意事项?

让我们看看除了儿童需要买的保险之外,儿童保险的买前须知。

1、不提倡为孩子配置寿险。

寿险是基于死亡的一种保障,可是孩子毕竟不是家里的经济支柱,所以假设真的身故,对家庭的经济也影响甚微。

此外,国家对未成年人身故赔付进行了限额,规定10岁以下儿童身故保额不能超过20万。看到这,如若你的身边还有为孩子买寿险的声音响起,那你就要好好想想对方的用意了。.

2、众所周知,凡事都要讲究秩序,配置保险也一样,要讲究“先大后小”。

父母爱子女,从来都是千方百计地为他们付出,可即使如此,在为孩子买保险之前,也应该配足一份保险给自己,毕竟在家庭经济中,父母肩负着挑大梁的重任,如果不幸降临在父母身上,那对于这个家庭的影响会是巨大的。

3、注意保险和保额之间的关系,千万不能厚此薄彼。

尤其是重疾险的保额千万要买够,这是重中之重。只要你保额足够充足,即使不幸出险,到手的理赔金也不至于让人措手不及。况且随着孩子年龄的增长,保额需求也在相应的变化,购买保险花钱的多少与重疾险的保额直接是成正比的。所以,买重疾险的时候,保额多少很关键。

总结:对于儿童保险,不说五花八门,但也足以让购买者头疼,其实有配齐以下这四种也就差不多了,那就是重疾险、百万医疗险、小额医疗险和意外险。剩下的,能做的就是尽量再把配置作高,尽善尽美,做到以上这些,你还会担心你的孩子不能赢在起跑线上吗?

以上就是我对 "买儿童保险需要关注的点"的图文回答,望采纳!