不知道大家有没有听到过这种话“买保险就算是买保额”,算是把保额的高低对于重疾险的重要性放在台面上了。

道理固然清晰,然而在选择买入的时候却毫无头绪,保的过于少了,招架不住潜在的风险,保得过高,又没有办法支付保费。

所以选择多少的保额比较好呐?由于后台有很多人都在问,针对这个问题,学姐把答案整理出来了在下方,建议大家点击收藏起来,方便大家观看同时也为了大家后期想看就直接点击开~

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

一、30岁买重疾险多少保额合适?

在确诊了重疾后,后续会产生治疗费、康复费、收入损失这三个方面的主要费用,这些保障的的费用与保额之间也有关系,因此一定要算清各项费用。>>治疗费

治疗费就涵括了重疾治疗期间的药品费、手术费、检查费等,是用来计算目前的医疗水平下能够救治一次重疾所用的费用。

学姐把25种重大疾病治疗费用情况都分析好了,大家参照这个看看:

能够看明白,当前大部分重疾需要20-30万左右的费用,然则最高可达50万元费用是发病率最高的恶性肿瘤所需要的。

>>康复/护理费

治疗了重疾以后,患者往往还需要进行一段时间的康复护理,需要估算合理这部分涉及到的药品、营养费、看护费等,治疗费就比较直接,然而这样下来并不会有很大的区别。

>>收入损失

在诊断出重疾过后的这一期间之内,工作只能暂停,收入也没了。而30岁的成年人可能已经成家立业,得负担较重的家庭责任。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

于是综合考量上面的情况,学姐认为30岁成年人买重疾险,保额怎么说也得有5年家庭基本开销,学姐认为不少于30万的保额,50万比较好。

买30万还是50万,最后的选择金额视个人经济情况而定。

由于存在与实际情况不同的偏差,需求肯定就不相同,假如没看明白或者担心自己买错,不如关注学姐的公众号【学霸说保险】咨询,免费咨询为你答疑解惑。

说实话,买入重疾险不仅仅要注意保额,保障内容、赔付比例等可以说非常关键,那么我们要怎么选择呐,我们接着往下看~

二、怎么挑到一款好的重疾险?

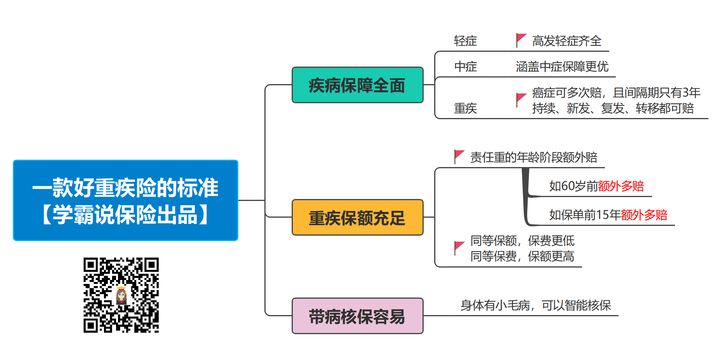

为了让大家不难理解,请瞧瞧这张图片:

参照上图,我再简单跟大家说说:

>>保障要全面

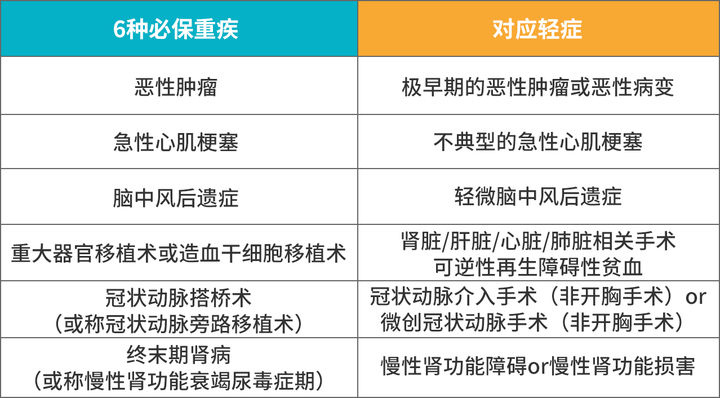

一款好的重疾险除了重症,中症、轻症、特定疾病和身故最好也能覆盖到。轻中重症这些最基本的在市面上的重疾险里面都有,建议大家看一下国家银保监会规定的高发病症,它含有多少,囊括率越高越有益。

轻症方面更是,易发的轻症最好要配备完善,以下图片中的高发轻症,各位如果发现有缺斤少两的情况,那基本上可以淘汰了。

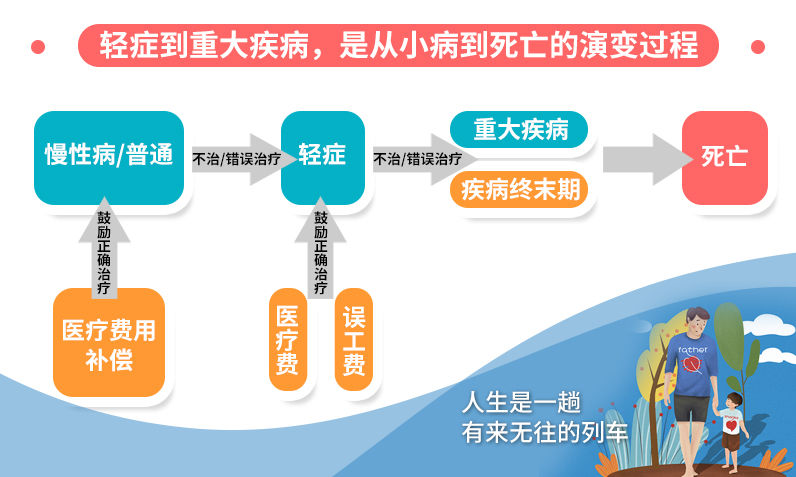

为什么一定要专门强调轻症呢,下图里面有具体的演示,轻症是早些时候的症状,早一点发现可以早一点治疗,也就不至于演变成大病。

>>核保容易

当前每个人在生活中都背负着很多,不少人都处于亚健康状态,碰上了这样的情况,核保时如能够进行智能核保,那么会将承保的概率上升一个空间,何况说智能核保与人工核保做过比较,显得更简捷而方便。

这里篇幅有限,我今天就简要跟大伙谈谈这两点,其他更详细的内容都放在这篇文章里了,有意向的伙伴可以瞅瞅下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

介绍了这么多,那么要达到这些优秀重疾险标准的产品又有什么呢?

因为每一段时间都会有一款新品被设计推出,所以为了让大家最早的知道最新出来优异的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》希望对大家有所帮助!

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

综合一下,买重疾险学姐建议保额起码要在30-50万之间,这样才能起到抵御风险的作用。除了需要充足的保额,也要关注在核保时的宽松度,还有就是保障的内容是否全面,才不至于在买保险时中圈套!

以上就是我对 "30岁中年人买重大疾病险多少保额合适"的图文回答,望采纳!