最近几日华泰人寿上新了一款专为少儿设计的金宝保重大疾病保险,很多家长朋友们都被它能返还150%的已交保费这一点所吸引。

但是,这款金宝保重疾险究竟是不是好产品呢?

产品刚面市时学姐就已经做了一个详细的测评,感兴趣的朋友们可以点击链接了解哦~

《华泰人寿金宝保能返还150%的保费?这几点猫腻它可没告诉你!》baoxian.2239.com

《华泰人寿金宝保能返还150%的保费?这几点猫腻它可没告诉你!》baoxian.2239.com

今天,学姐就对关于这款金宝保重大疾病保险的主要优点和缺点进行仔细地分析,不再说其他的了,马上开始吧~

一、金宝保重大疾病保险的保障怎么样?

按照惯例,还是先让大家看看金宝保的产品形态图:

结论,这款金宝保重疾险的保障内容不算多,包括了重疾保障、轻症保障、身故保障和特定重疾保障,还可以增加一款金宝保两全保险。

首先让我们来了解一下它的长处吧::

附加两全险还可以有机会返还150%的已交保费

金宝保的最大优点就是能附加两全保险。

投保的时候选择了这一附加责任,但是保障期间也没有发生理赔,没有发生理赔保险到期后就能获得已交保费的150%的保险金。

如果计划着买重疾险,又担心保障期间不出险导致保费打了水漂的人群来说确实是个好消息。

被保人在保险期间满足条件从而出险,可以得到相应的理赔金,另一种情况就是保险期间没有疾病不发生理赔的,但是我们同样不会亏,我们可以拿到1.5倍的已交保费。

而且一般附加两全险只能返回100%的已交保费,但是金宝保就更加大方了,因为它返回给我们150%的已交保费。

同时大家也要关注一个很重要的问题,我们不能被1.5倍的保费搞混头脑从而忽视了金宝保本身的弊端!

1.保障期限不灵活

金宝保重大疾病保险消费者只能选择30年保障,没有别的保障期间可供选择。这个设置就太不灵活了,保障期间不能按照我们的想法自行选择。

作为都是为少儿提供保障的重疾险,妈咪保贝新生版表现的就比较出色——不仅能够提供终身保障,投保人可以根据自身的需求自由选择保障20年、25年、30年或保至70周岁、80周岁。

这款产品还提供了可选的重疾二次赔保障,对少儿罕见疾病最高可赔300%基本保额,有需要的家长朋友们可以好好了解一下~

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

2.没有中症保障

眼睛尖的的朋友们应该早就发现了,金宝保重大疾病保险这款产品对于中症没有设计保障条款。目前中症保障也是重疾险的一个重要内容,而金宝保这一点都没有达到,实在称不上是一款优秀的重疾险。

没有中症保障对被保人会不会有影响呢?

打个比方,如果老周为他0岁的儿子投保了这款金宝保,小周哪天得了中度重症肌无力(在大部分重疾险中属于中症保障范围)需要治疗,可金宝保不具备中症保障,这也就代表着,小周哪怕得了此病根本得不到理赔。

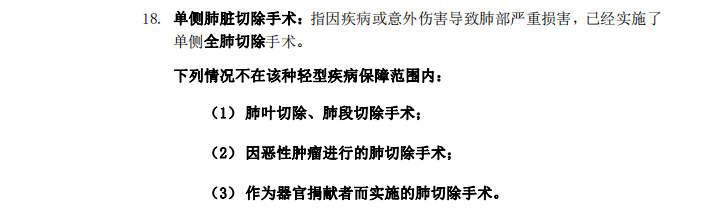

再举个例子,如果小周再次不幸患病,还必须进行单侧肺切除,这时又会得到什么赔偿?

学姐把相关条款内容拿出来对比了一番,大家可以浏览:

(单侧肺切除手术在金宝保的条款中属于轻症)

(单侧肺切除手术在凡尔赛1号的条款中属于中症)

从图片可以看出,金宝保会按照轻症的保障来进行赔偿,这次但是肺切除手术的费用,而赔偿总额度为保额的30%,但是在大多数重疾险中,单侧肺切除术属于中症保障范围。按照市场平均水平,被保人至少可以得到60%保额的赔付(以凡尔赛1号为例),这差别可不止一星半点!

对比以后我们会发现,没有考虑到被保人的中症的保障,金宝保做的不太好!

而且若投保的是凡尔赛1号终身版,60周岁前首次患中、轻症疾病还能额外获赔15%的保额,这力度可比金宝保大多了!

倘若大家是很喜欢这款凡尔赛1号的保障的话,可以直接点开下面的链接查看详情~

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、金宝保重大疾病保险值得入手吗?

其实这么来看的话,这款金宝保重大疾病的亮点也过就是有机会实现1.5倍的保费返还,但是它保障期限十分不灵活,就连这个中症保障都没有,这也是很大的一个缺点,学姐不是很建议家长朋友们入手。

保险就是一份保障,若产品保障不全面的话,该如何给予孩子健康快乐长大的保证呢?

如若想给自家小孩买一份相对来说比较优秀的重疾险,学姐建议大家还是看看这些:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "华泰人寿金宝保性价比如何?靠谱吗?"的图文回答,望采纳!