而今各式各样的重疾险层出不穷,从以前单一的重疾险保障延展到现在的状况,不仅提供了单次赔付型重疾险,还有多次赔付型重疾险的选项,甚至还考虑到了特定重疾多次赔保障。

有的人看到重疾多次赔就有购买的想法,毕竟保障做得更周全一些是肯定没有问题的!可是多次赔付难道真的就比单次赔付更香?那可不一定!下面学姐就给大家讲讲!

一、多次赔付的重疾险有哪些弊端?

不少人感觉多次赔付型的重疾险,是一种只要确诊重疾就可以申请理赔的重疾险,可是其实,申请理赔需要满足的要求非常多。

除了同种的重疾不能够重复进行理赔之外,多次赔付的重疾保障当中还存在这一些弊端:

1. 重疾理赔条件多

保险公司为了控制理赔概率,通常都会将赔付的次数当做参照,把重疾分成好几组,一旦有其中一组的某个重疾出现理赔,那么这一整组的疾病就不会再获得保障了。

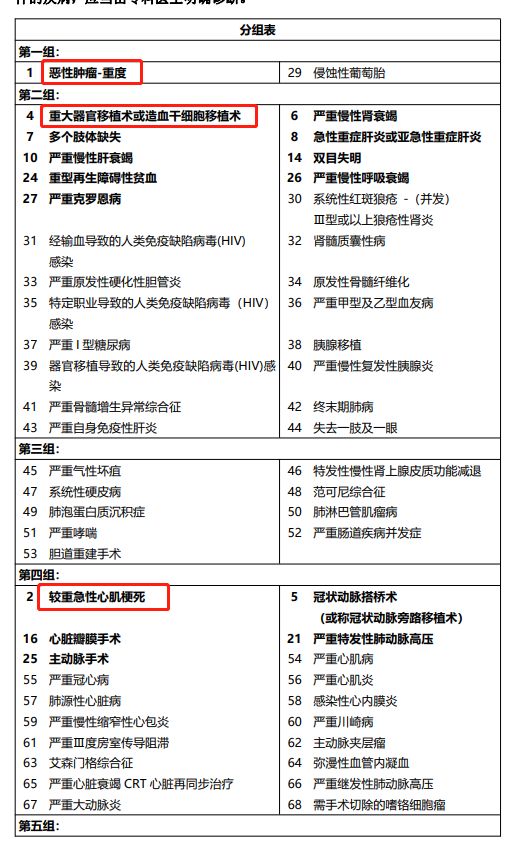

比方说,关于复星联合福特加重疾险的疾病分组,学姐已经写在下面了:

复星联合福特加重疾险的重疾分组情况

假若被保人很不幸运确诊了较重急性心肌梗死的话,得到理赔之后,没法对第四组的其他心脑血管疾病进行理赔了。

所以说,多次赔付型重疾险的重疾多次赔并不代表一定能够获得多次赔付,如果是前文中所说的那种分组型多次赔重疾险,一定要求是处在不同组中的重疾。

不单单制约了疾病的分组,还对每次理赔之间设置了一定时间的间隔期,也就是说,倘若上次已经赔付,又一次确诊,不过还没有过完间隔期的话,很有可能不会给予理赔!

就最近的多次赔付型重疾险,重疾的理赔间隔期一般情况下都在180天或者365天,对比来看,180天的间隔期限站在消费者角度来看更加优质。

譬如以上所说的复星联合福特加,如若对于被保人而言,首次确诊的重疾是恶性肿瘤-重度的话,务必要在180天的间隔期以后,再次申请理赔,才可能被受理。

很明显,对于多次赔付型重疾险,申请理赔也不是那么轻松的,理赔条件与单次赔付做对比的话,还是要严一些的。

要是朋友们对于疾病的分组不太了解的话,说不定下面这篇科普文可以帮助到大家哦:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

2. 保费更高

俗话说“羊毛长在羊身上”,故而,对于多次赔付这种类型的重疾险来说,它的赔付的次数也是被其他类型要多的,就其保费而言,多次赔付型的重疾险保费也要比单次赔付型重疾险要高些。

为大家举个简单的例子,一起来看看吧:对于30岁的小米来说,想入手一款重疾险产品,选择50万保额、分20年缴费、保障终身且不附加其他保障的话,那么年保费的情况基本应该是这样的:

单次赔付型重疾险:比如直接投保康惠保旗舰版2.0,并且附加轻中症保障,那么保费在8400元左右;

多次赔付型重疾险:但是投保富德生命橙卫士1号的话,保费能稍微贵一点,需要缴纳11250元。

如果比较需求能够对重疾提供多次赔付保障的产品,那么投保人的预算也是非常重要的。

二、有什么好的重疾险推荐?

在读了学姐上文分析的内容之后,学姐相信大家对多次赔付型重疾险的不足之处在心里已经有点数了。所以到底有没有让人十分满意的重疾险推荐购买呢?

学姐从比较热门的重疾险中,挑选到了两款——一个是百年人寿的康惠保旗舰版2.0,另一个是同方全球的凡尔赛1号。

下面别的话就不说了,学姐立刻把保障图奉上:

优秀重疾险推荐:康惠保旗舰版2.0和凡尔赛1号

1. 康惠保旗舰版2.0

康惠保旗舰版2.0的最突出的地方就是优秀的重疾保障,在60岁之前提供了60%保额的重疾额外赔,也就是被保人最高能够获得160%保额的赔付!

在拥有这些亮点之外,康惠保旗舰版2.0在保障内容上面会跟齐全,补充了创新的前症保障,不但可以让消费者们知道疾病需要尽早治疗,而且将赔付几率也大大提高了,更加有利于消费者们。

2. 凡尔赛1号

凡尔赛1号的保障也很给力,重疾保障赔付保额最高标准是180%,并且还设置了60岁到65岁有30%保额的额外赔,拓宽了额外赔付的保障渠道,重疾保障真的非常值得称赞。

而且对于轻症以及中症在保障方面都设有了额外赔付,被保人年龄不到60岁,并且第一次被确诊为轻症或者是重症的话,还可以额外获得15%基本保额的赔付,有这样的赔付力度,我们也值得去投保的!

当然还有更多优秀的重疾险产品呢,如如对这些方面感兴趣的话,不妨直接点击下方链接: