目前的重疾险搞了很多名堂出来,就从之前单调的重疾险保障延伸到现在的情况,不光有了单次赔付型重疾险的选项,还有了多次赔付型重疾险,甚至还能选择特定重疾多次赔保障。

有的人看到重疾多次赔就有购买的想法,毕竟保障做得更周全一些是正确的!可是多次赔付难道真的就比单次赔付更优秀?答案并不一定!来听听学姐的讲解!

一、多次赔付的重疾险有哪些弊端?

许多人觉得多次赔付型的重疾险,属于一种一旦被确诊得了重疾就可以无条件申请理赔的重疾险,不过事实上,申请理赔要达到的条件有很多。

不只是同样的重疾不能再重复申请获取赔偿以外,多次赔付的重疾保障还具有一些令人不满意的地方:

1. 重疾理赔条件多

保险公司为了限制理赔概率,通常都会将赔付的次数当做参照,将重疾分为不同的组,如果其中有一组重疾险就某个重疾出现了理赔的现象,那么这一整组的疾病就不能获得保险公司的保障了。

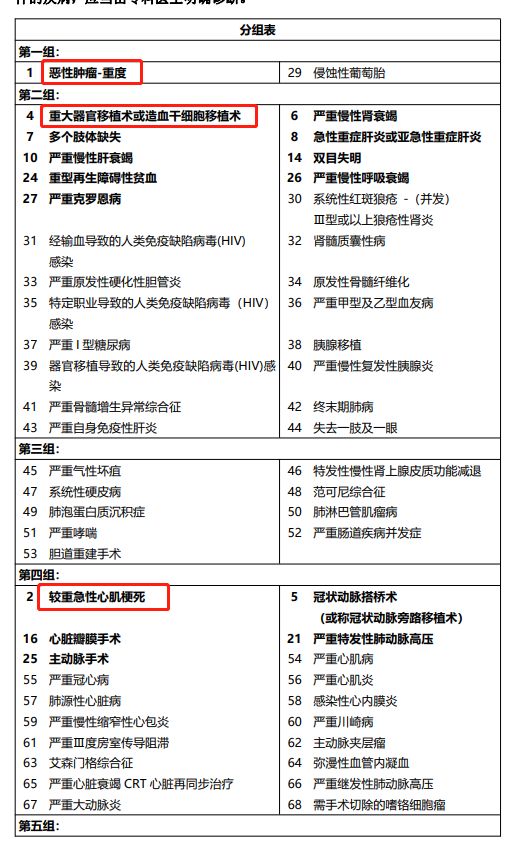

给大家举个例子,学姐已经将复星联合福特加重疾险的疾病分组整理到下面了:

复星联合福特加重疾险的重疾分组情况

要是被保人身体存在较重急性心肌梗死的话,拥有理赔后,那么第四组的其他心脑血管疾病,要想理赔,可就没有机会了。

因此我们可以这么说,多次赔付型重疾险中设置的重疾多次赔代表的并非是一定拿到多次赔付,如果是像上文那样的分组型多次赔重疾险,必须是不同组的重疾才可以。

针对疾病的分组,有约束之外,在第二次理赔的时候,是会和第一次理赔之间有一定时间的间隔期的,总结起来就是,如果上次赔付过后,一旦间隔期都没过完,又再一次确诊的话,是极有可能无法理赔的!

就现在的多次赔付型重疾险,重疾的赔偿间隔期一般情况下都在180天或者365天,相比较而言,180天的间隔期限可能会对于消费者来说更加友善。

譬如以上所说的复星联合福特加,一旦被保人第一次确诊的重大疾病是恶性肿瘤-重度的话,需要经过180天的间隔期之后,才算达到再次申请理赔的条件。

所以呢,多次赔付型重疾险的理赔条件可真是够繁杂的,理赔条件以及单次赔付,对比下来,还是前者更严格一点。

朋友们如果对于疾病分组不够了解的话,那么下面这篇文章就会给大家进行科普:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

2. 保费更高

俗话说“羊毛长在羊身上”,所以,多次赔付型重疾险赔付的次数也是很多的,所以,相应的,它需要缴纳的保费也会比单次赔付型重疾险要高些。

不妨来看一个简单的例子:假设30岁的男性,最近考虑投保一款重疾险产品的话,对于被保人投保50万保额、分20年缴费、保障终身,也不附加其他的保障来说,一年的保费情况大致算了下:

单次赔付型重疾险:投保康惠保旗舰版2.0且附加轻中症保障,保费需8400元;

多次赔付型重疾险:如果投保了富德生命橙卫士1号,保费需要缴纳11250元。

如果一直在观望能够提供重疾多次赔保障的产品,所以对于投保人资金方面有一定的限制。

二、有什么好的重疾险推荐?

在读了学姐上文分析的内容之后,想必大家对于多次赔付型重疾险的一些缺陷都比较清楚了。所以到底有没有让人十分满意的重疾险推荐购买呢?

我在市面上比较有话题度的重疾险里面,总共筛选到两款:第一个是百年人寿的康惠保旗舰版2.0,还有一个就是同方全球的凡尔赛1号。

下面废话少说,直接把这份保障图送给大家:

优秀重疾险推荐:康惠保旗舰版2.0和凡尔赛1号

1. 康惠保旗舰版2.0

康惠保旗舰版2.0比较特别的地方就是出色的重疾保障,在60岁之前提供了60%保额的重疾额外赔,意味着最高能够赔付160%保额!

除了这些,康惠保旗舰版2.0的保障更周到,增添了创新的前症保障,不仅能够让消费者们注意到疾病需要尽早治疗,而且将赔付几率也大大提高了,对消费者来说是更好的。

2. 凡尔赛1号

凡尔赛1号的保障也是非常到位,重疾保障赔付保额最高标准是180%,同时还针对60-65岁的人群设置了30%保额的额外赔付,拓宽了额外赔付的保障渠道,可以称之为重疾保障超级好。

而且对于轻症以及中症在保障方面都设有了额外赔付,只要是在60岁前首次确诊轻症或者中症,还可以额外获得基本保额的15%的赔付款,这样的赔付力度值得投保!

当然,现在优秀的重疾险产品可以说是数不胜数的,感兴趣的小伙伴们,点开下面链接: