上学的时候,尤其到放学时分,老师总会不厌其烦的强调,路上一定要注意安全。

蓦然回首,你会发现,老师说的真的很在理,但是孩子的平安健康光靠喊口号与祈祷是远远不够的。

不管意外或是疾病都会影响孩子的健康成长。据不完全统计,白血病已经不知不觉的成了儿童里高发病中的一种,时至今年,每每都有因为小孩得白血病的新闻。一旦患病,就必须想尽办法的去治疗,其中的花费不可估量,因此砸锅卖铁、四处奔波借钱的家庭又何止少数?

为了不让家庭经济陷入困境,对于我们普通人来说,最好的方式其实就是买保险。

然而买保险无疑是一件令人抓耳挠腮的事。

盲目跟风买保险的家长不乏少数,那个保险贵就买哪个,完全不了解,有些还被忽悠的团团转!

我经常听到很多对于保险预算紧张的家长特意打听:买齐保险需要花多少钱?1000块左右够吗?

其实吧,买保险真的不需要很多,1000块绰绰有余,至于具体要怎么买才合理,想知道的可以跟随我看看以下这篇文章: 《不到1000元,搞定小孩的保险!》baoxian.2239.com

《不到1000元,搞定小孩的保险!》baoxian.2239.com

接下来,就让我带你们看看文章都怎么说的吧,需要购买哪些保险,买保险过程中有什么注意事项,大家可要搬好小板凳认真听课哦!

一、哪种儿童保险是值得购买的?

1.重疾险

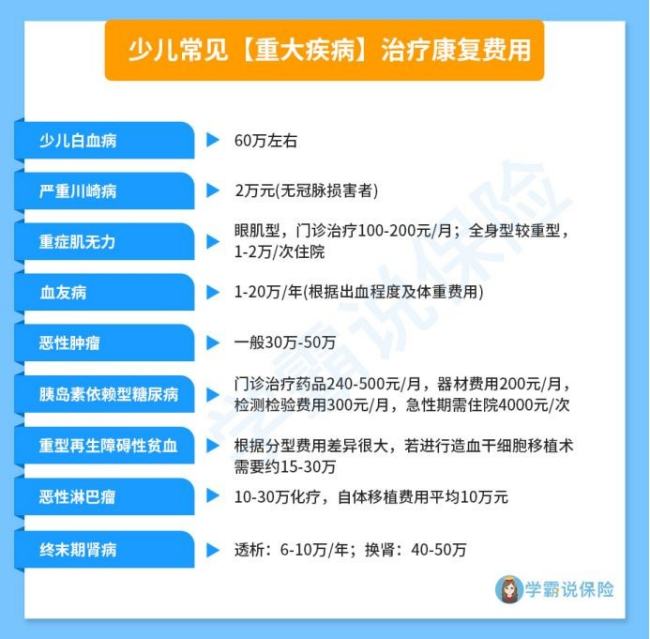

直白一点的说,重疾险是能够保障生活中遇到的严重疾病的保险,比如上面提到的白血病,包括重型再生障碍性贫血、胰岛素依赖型糖尿病等。接下来学姐会列举一些儿童高发的重疾和治疗的花费:

如果患上了重病,但已经购买了重疾险,而且这种病是在合同规定的话,保险公司是必须按合同规定赔付的,赔付的钱能够自由使用。

得了重疾,需要很长的一段时间来进行治疗,比如各种补品的支出就是一笔不小的费用。另外,还有聘请护工的费用、因为带孩子不能不能工作的损失等,这些损失刚好重疾险是可以弥补的。

此外,为孩子越早准备重疾险肯定对孩子越有好处,随着孩子的年龄增长,重疾险的购买也会耗费更多的金钱。等到家庭开始需要孩子承担经济责任的那天,购买费用需要比原来花费更多,如果等到那时候再得重疾的话,家里面的经济负担肯定会非常重。

而且早买重疾险能用较低的购买价格享受较高的保额,给孩子未来充足的保障。学姐为了各位读者能够更好地挑选小孩重疾险,学姐特地汇总了十款小孩重疾险清单,供大家选择:《2021年值得购买的十大少儿重疾病险》baoxian.2239.com

2.百万医疗险

要是得了重疾,但早就购买了重疾险和百万医疗险,则所获得的保障是全方位的,看病所花费的钱可以由百万医疗险报销,而重疾险可以来承担其余的费用。

百万医疗险是划分在报销型保险中的,提到报销型保险,相信各位一定会想起一种很常用的保险,那就是医保。下面学姐就来为大家解释一下两种保险之间的不同:

医保只能提供最基础的保障,虽然它对大多数人都有好处,举个例子来说,一些新开发的药物和技术,由于研发成本非常高,在一段时间之内,议价空间很小。

能够进入医保报销范围内的,有很大一部份是上市了很多年的药物,这可能意味着医保的保障在一定程度上是落后的。

像一些先进的治疗癌症的技术,比如质子重离子等,医保是报销不了一个疗程几十万的费用的。但质子重离子的花费,是有很多百万医疗险是能够报销的。

还有,医保的基金只能在特定的范围使用,医保不仅对疾病报销的资金有限制,而且其中只有一部分可以报销,个人自付的费用还是不低的。

所以说,儿童医保只能作为医疗保障的基础,还是很有必要购买不限制疾病报销的百万医疗险。

如果你是不知道如何购买百万医疗险的宝爸宝妈,可以看看下面这几款:《爆!最新大百万医疗险排名》baoxian.2239.com

3.小额医疗险

那么如何区分百万医疗险和小额医疗险呢?只需要看保额和免赔额就行。

保额通常是指报销的额度,免赔额是指在医疗费用在一定限度内,被保险人不能报销的额度。百万医疗险的保额一般是百万起步,金额比较高,而免赔额的门槛一般是一万,相对来说比较高。

因此,在面对孩子感冒发烧这种小病引起的住院,可能花费千把块就能治好,一般累计一年也达不到上万的理赔门槛。

所以这种情况下,小额医疗险报销是更好的选择。小额医疗险的特色是保额比较低一般在一两万左右,但是免赔额通常只有一两百,非常容易报销。

出险一次可能就把几年的保费赚回来了,小额医疗险还是十分有必要购买的。《爆!最新十款最值得给小孩买的「小额医疗险」榜单出炉!》baoxian.2239.com

4.意外险

对于宝爸宝妈来说,最担心宝宝生病,除此之外可能就是孩子出了意外,却对高额治疗费无能为力。这时候就轮到意外医疗的意外险粉墨登场了,很多都不限医保报销范围且0元以上就可以赔,你是不是要问了,你刚不是才说了,可以使用小额医疗险报销小额医疗费用吗?

这样当然是没有问题的,但是绝大多数的小额医疗险只能报销社保范围内的一般医疗费用,而不在社保范围内的部分,就不能报销了。

除了报销意外医疗的费用外,如果不幸发生了儿童伤残和身故的意外时,意外险是可以一次性赔付的。例如儿童如果发生意外伤残,后续的治疗费用不是一笔小数字,因此儿童意外险是不可缺少的。给儿童买意外险,建议买这几款:《强烈推荐十款最值得购买的儿童意外险!》baoxian.2239.com

二、儿童保险购买须知?

说罢儿童需要买的保险,我们来聊聊别的话题,儿童保险的买前须知。

1、不建议儿童买寿险。

寿险,简单理解,就是与一个人的身故挂钩,但是孩子本就没有为家庭的经济付出,非家庭经济支柱的死亡不会对家庭的财务影响巨大。

另外,根据国家有关规定,10周岁以下的儿童,对于身故的保险额度一般也是在20万以下。因此,倘若有人不厌其烦的向你出给孩子购买寿险的主意,你就要为自己拉响警钟,对方是否真的是真心实意。.

2、配置保险过程中,一定要注意遵循“先大后小”的原则。

不论发生什么,父母爱孩子的心是不会变的,可是付出的时候,请不要把自己给遗忘了,为自己也配足一份保险,因为自己的肩上还担着一个家庭的责任,一旦顶梁柱坍塌,那对家庭所造成的影响将不可估量。

3、买保险其实就是买保额,不能只注意险种,保额也要买够。

其中重疾风险越来越高,需要未雨绸缪,所以一定要买够保额。只要你保额足够充足,即使不幸出险,到手的理赔金也不至于让人措手不及。况且随着孩子年龄的增长,保额需求也在相应的变化,对于重疾险的保额,你需要的越高,那花的钱也要随之增加。为什么要强调对于孩子的重疾险,保额一定要足够多,原因就在这了。

总结:配齐以下四种保险对于儿童险的保障来说是比较全面的:重疾险、百万医疗险、小额医疗险和意外险。剩下的,能做的就是尽量再把配置作高,尽善尽美,做到这些,相信就可以让孩子比别人更快一步。

以上就是我对 "买儿童保险应该注意什么问题"的图文回答,望采纳!