泰康人寿在保险界里还是很出彩的,泰康人寿旗下的高质量产品一直都很出名的。

今天就由学姐来给大伙讲解下泰康人寿,乘机看看泰康人寿的新品——泰享安心的表现吧。

泰康泰享安心重疾险的优缺点如下。优点:投保条件宽松。缺点:1.缺少中症保障:中症实际上的患病程度就是在重疾以及轻症之间,患者在中早期的时候,中症保障能让被保人及时获赔,尽早治疗;2.重疾、轻症赔付比例低;3.缺失高发重疾二次赔。

这款产品值不值得买?看完这篇文章你就清楚了。

一、泰康人寿靠谱吗?

接下来,学姐针对公司实力背景跟偿付能力来给大伙分析下泰康人寿。

1、实力背景

>>泰康人寿

泰康人寿成立于1996年,截至2020年底,泰康保险集团管理资产规模超过22000亿元,退休金管理规模超5200亿元。

泰康人寿连续三年荣登《财富》世界500强榜单,位列第424位,中国500强第104位。

了解过泰康人寿,有兴趣想要进一步了解的朋友可以通过这篇文章:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

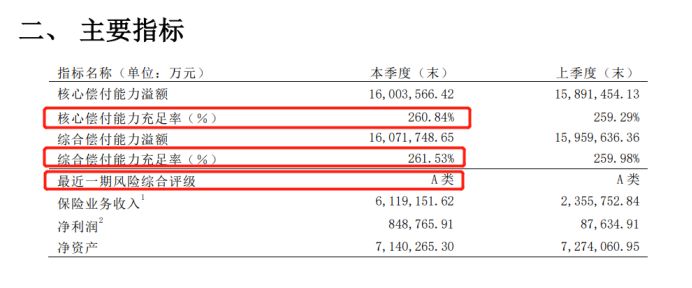

2、偿付能力

偿付能力决定了保险公司的生存,保险公司具有运营资质,就肯定要符合银保监会制定的这些规定:

想要风险评级在B类以上,就要做到核心偿付能力充足率大于50%和综合偿付能力充足率需大于100%。

泰康人寿2021年第一季度的偿付能力报告全部都在这儿了,能知道泰康人寿各项数据都超过了银保监会规定的标准,由此可以看出泰康人寿是多么可靠。

保险公司所拥有的赔款能力、实力背景以外,我们还可以从哪些方面考察保险公司呢?一文告诉你答案:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

下面,我们就来看看泰康人寿畅销的这款泰享安心重疾险的测评吧。

二、泰享安心怎么样?值得买吗?

老样子,大家一起来看一看泰享安心的基础形态图:

别的先不谈,泰享安心的投保门槛还是蛮友善的。

泰享安心最高让70岁人群投保,是市面上最出色的水平,55/60岁是不少重疾险的城堡期限,泰享安心可比这些重疾险对老年人友好。

同时泰享安心大家最长可以选30年缴费,除了减轻消费者保费的压力,也能尽最大可能地触发豁免的可能性,这个真挺好。

泰享安心的等待期也很短,只有90天,被保人可以尽早的获得产品的保障。

了解了泰享安心的好处,是不是想赶紧购买呢?看完了下文以后,学姐建议你再考虑一下。

总的来说,泰享安心的缺点比优点更明显。

想要马上得到结果的人,可以看一下下面的文章里面有有测评结果:

《想买泰享安心?这些缺陷你真的了解么?》baoxian.2239.com

细看才知道,泰享安心的缺点方面来说,也是有一定数目的。

1、缺少中症保障

中症故名而言就是属于轻症跟重疾之间的患病程度,与轻症相比会重一些,但是重疾的程度还没有达到。

中症保障而言,实用性实际上还是蛮多的,让患者在中早时期能够尽早的有钱看病,是它所能做到的,尽早治疗的话,就可以提高治愈的概率。

中症保障对于重疾险而言是至关重要的,大家通常会对泰享安心不保中症这点表示不满意。

眼下市面上基础保障周至的重疾险挺多的,例如这款凡尔赛1号,不仅基础保障全面,另外它的赔偿支付比例很吸人眼球,威胁生命的疾病还能另外多赔偿80%的保额,泰享安心和凡尔赛1号无法比拟,后者十分了得。

和凡尔赛1号有关的内容,在这里就说这么多了,想深入了解一下的话,下面文章你可要看看了:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、重疾、轻症赔付比例低

泰享安心的重疾没有附加额外赔付项目,不过是只有100%保额的赔付比例,在赔付上力度不大。

重疾额外赔,它能让被保人获得更多赔偿金,这样一来就可以选择更好的医疗条件去治愈疾病。

然则,泰享安心真是没趣,排除了重疾额外赔。

此外,泰享安心的轻症赔付比例实际上一点也不高,只有保额的20%,相比于市面上轻症赔付比例为30%保额的同样类型的产品,泰享安心的弊端,大家就能看出来了。

千万不要以为轻症这10%的差距也不大,就拿50万保额来换算,那泰享安心足足要少赔5万元。

这样看来,泰享安心在重疾跟轻症的赔付力度上可以说非常不到位。

3、缺失高发重疾二次赔

优秀的重大疾病保险产品,差不多都有高发重疾二次赔保障可以选择。

以癌症为例,作为高发重疾的一种,癌症的复发率并不低。

通过大量的临床数据可得知,癌症术后1年的复发率达到了60%,至少80%患者在五年内,不幸死于复发与转移。

如果能有二次赔付金作为支撑,被保人就能得到更好的医疗条件去治疗,和疾病彻底说再见。

想必各位都知道癌症二次赔的重要性,在下面的文章里面讲得很细致:

《癌症二次赔有必要附加吗?保险专家这样说》baoxian.2239.com

最遗憾的是泰享安心缺少高发重疾二次赔。

最后的总结:虽然泰康人寿比较靠谱,但旗下热卖的泰享安心没有任何出众的地方。它的缺点远比优点来得惹人注目,真的有兴趣投保,希望想要投保的朋友再三考虑。