泰康人寿在保险界里还是很出彩的,泰康人寿旗下的高质量产品一直都很出名的。

今天就由学姐来给大伙讲解下泰康人寿,乘机看看泰康人寿的新品——泰享安心的表现吧。

说实话,泰康泰享安心重疾险不值得买,这款产品的保障非常一般。

看完这篇文章你就清楚了。

一、泰康人寿靠谱吗?

接下来,学姐从公司实力背景跟偿付能力这两个点,让大伙了解下泰康人寿。

1、实力背景

>>泰康人寿

泰康人寿成立于1996年,截至2020年底,泰康保险集团管理资产规模超过22000亿元,退休金管理规模超5200亿元。

泰康人寿连续三年荣登《财富》世界500强榜单,位列第424位,中国500强第104位。

关于泰康人寿,有兴趣做进一步了解的朋友可以看看这篇文章:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

2、偿付能力

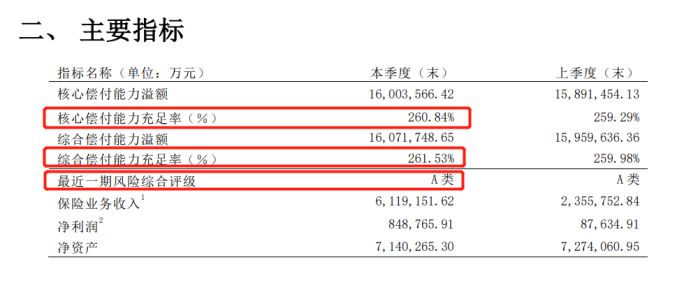

偿付能力是保险公司能否存活的最有力的证明,保险公司要具有运营资质,绝对要符合银保监会制定的这些规定:

风险评级在B类以上,需要核心偿付能力充足率大于50%和综合偿付能力充足率需大于100%。

以上这些就是泰康人寿2021年第一季度的偿付能力报告,能知道泰康人寿各项数据都超过了银保监会规定的标准,由此可以看出泰康人寿是多么可靠。

保险公司除了有经济实力和背景,因此,还可以依据哪些东西考察保险公司呢?那就往下看吧:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

下面,我们就来见证一下泰康人寿畅销的这一款泰享安心重疾险的测评结果吧。

二、泰享安心怎么样?值得买吗?

老规矩,大伙先共同看一看泰享安心的基础形态图:

别的先不讲,泰享安心的投保门槛的确低。

泰享安心最高有办法承保七十岁人群,这是现在最不错的水平,很多重疾险只承保到55/60岁,相比之下泰享安心对老年人更加友好。

不仅如此,泰享安心最长缴费,可以选30年,除了减轻消费者保费的压力,也能尽最大可能地触发豁免的可能性,这个真挺好。

泰享安心仅需要90天的等待期,很快就过去了,能够使被保人早点儿被产品保护起来。

看完泰享安心的优点后就想入手了?看完了下文以后,学姐建议你再考虑一下。

况且,泰享安心的缺点比优点更突出。

新鲜的测评结果就在下面的文章里,可以让大家快速的得到答案:

《想买泰享安心?这些缺陷你真的了解么?》baoxian.2239.com

仔细看下,泰享安心的缺点实际上也是一大把呢。

1、缺少中症保障

中症实际上是处于轻症和重疾之间的病症程度,跟重疾相比,程度还没有达到那么严重,但是会比轻症会严重一些。

中症保障的可用性实际上是很强的,中早时期它可以让患者做到有钱看病,要想提高治愈的概率,就得尽早治疗。

中症保障对于重疾险而言是很有必要的,泰享人寿这点(不保中症)真的很难让人满意。

当下市场上基础保障到位的重疾险可有好多,好比说这一款凡尔赛1号,不仅基础保障周至,况且赔偿支付的比例也是很受大家欢迎,如果患有重大疾病,保险公司会赔偿支付80%保额,这已经不能再多了,和泰享安心都没有什么可比性,凡尔赛1号做的非常好。

凡尔赛1号的相关知识在这里就科普这么多了,想深入了解一下的话,下面文章你可要看看了:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、重疾、轻症赔付比例低

泰享安心的重疾不包括额外赔,不过是只有100%保额的赔付比例,这个赔付力度算不上出色。

重疾额外赔的意义在于能让被保人获得更多赔偿金,被告人也就有足够的自信去治愈疾病。

但是,泰享安心确实是很可惜,在保障内容里排除了重疾额外赔。

此外,泰享安心的轻症赔付比例也非常低,只有20%保额,跟市面上那些轻症赔付比例为30%的保额的同类型产品相比,泰享安心的缺陷就很明显了。

大家可别看不起轻症这10%的差距,我们就用50万保额来换算,这样算下来泰享安心足足少赔了5万元。

如此来看,泰享安心在重疾跟轻症的赔付力度上确实很差劲。

3、缺失高发重疾二次赔

一般涵盖了高发重疾二次赔保障可选的,都是属于比较优质的重疾险产品。

就拿癌症来说,癌症的复发率还是很高的,因为他是属于高发重疾的一种。

通过大量的临床数据可得知,癌症术后1年的复发率达到了60%,至少百分之八十患者在5年内死亡的原因,在于复发和转移。

如果能有二次赔付金作为支撑,被保人就能有更好的机会去选择更好的医疗条件,和疾病彻底说再见。

癌症二次赔的重要性不用学姐多说,这篇文章讲得比较细致:

《癌症二次赔有必要附加吗?保险专家这样说》baoxian.2239.com

泰享安心缺少高发重疾二次赔,确实是非常遗憾的。

总结:泰康人寿虽然靠谱,但旗下热卖的泰享安心却很一般,缺陷比亮点更加值得关注,真的有兴趣投保,希望想要投保的朋友再三考虑。