这几天和学姐讨教这个问题的朋友有很多:“之前做过手术还能成功入手重疾险吗?”尤其是遇到自己中意的重疾产品,这样就更想投保了。

就像康惠保旗舰版2.0这款产品一样,人人都非常喜欢,康惠保旗舰版2.0的过人之处在哪里是每个人都想问的?动完手术之后就不能投保了吗?

那么接下来,学姐会一一给你们解答上面的问题!首先,学姐先对必要的重疾险相关知识给大家介绍一下:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、康惠保旗舰版2.0为了受到这么多人的追捧呢?

康惠保旗舰版2.0的保障图如下:

不得不说,康惠保旗舰版2.0的保障内容涉及到很多个方面,因为大部分的重疾险产品是只有重疾及轻中症保障的,但是我们可以发现康惠保旗舰版2.0还提供前症保障。

不难得出这样的结论,康惠保旗舰版2.0的亮点十足:

亮点一:具备少有得前症保障

前症的症状要轻于轻症,是重疾的开始阶段。如果在前症时期有不错的治疗,那么患重疾的风险也就会降低很多。

康惠保旗舰版2.0设置了前症可以获得15%保额的赔付金,也缓解了患者一定的经济压力,毕竟在还是前症时就积极治疗,那么导致疾病恶化的几率也就会减低。

目前市面上提供前症保障的重疾产品少之又少,然而康惠保旗舰版2.0这款产品能够提供前症保障,大家可不要错过了呀:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

亮点二:重疾赔付给力

康惠保旗舰版2.0对于在60岁前患重疾的人有额外的赔付,可赔付60%基本保额。

以小王为例,若他投保时选择了50万保额,60岁前不幸患上了保险内容内的重大疾病,保险公司将一次性支出80万块当作赔偿金。

要知道,重疾额外赔不仅能加强重疾的保障力度,还能有助于病人家庭的经济负担降低。

这款康惠保旗舰版2.0的特色不止这点,相关信息都在下文啦:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

该款康惠保旗舰版2.0的存在漏洞,例如投保年龄窄。

康惠保旗舰版2.0的投保年龄最大是50周岁,相当于拒绝了50岁以上的人投保,市场上的重疾产品60多岁依旧可以投保的不在少数,老人选择这样的产品才能获得更多的保障!

二、做过手术,是否有机会投保康惠保旗舰版2.0?

是否有机会投保康惠保旗舰版2.0主要看健康告知,“有问必答,不问不答”这个基本原则在健康告知的时候一定要做得到!

所以下面给大家讲讲康惠保旗舰版2.0的健康告知:

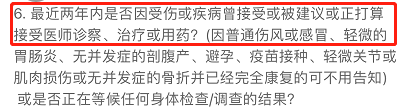

其中一条表示:是否因受伤或者疾病曾接受或者被建议或者正打算接受医师诊查。治疗或者用药,而且出现在两年之内的?

也就是说,在最近两年内如果你因为受伤或是接受了手术治疗,这种情况健康告知一般通过不了,到现在为止已经是两年前动的手术,那就没有关系了。

健康告知在这里也是有技巧的,而且我要告诉大家一声,学到就是赚到:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

整体来讲,康惠保旗舰版2.0基础保障方面做的非常牢固,投保方面也非常灵活,患重疾险产品非常的符合消费者心意。

以上就是我对 "做手术了该怎么买百年的康惠保旗舰版2.0终身重疾险"的图文回答,望采纳!