2021富德生命领多多年金险生存保险金领取猫腻多、身故保障责任差,并不是一款优秀的产品。富德生命领多多年金险生存保险金可以选择一次性领取、终身领取、定期领取等多种选择方式,不过其身故保障一般。如果有投保需求,建议结合预算以及保障、收益等各方面,慎重选择。

接着,我们来深入研究一番领多多年金险这款产品,小伙伴拭目以待~

一、领多多年金险的保障责任大起底!

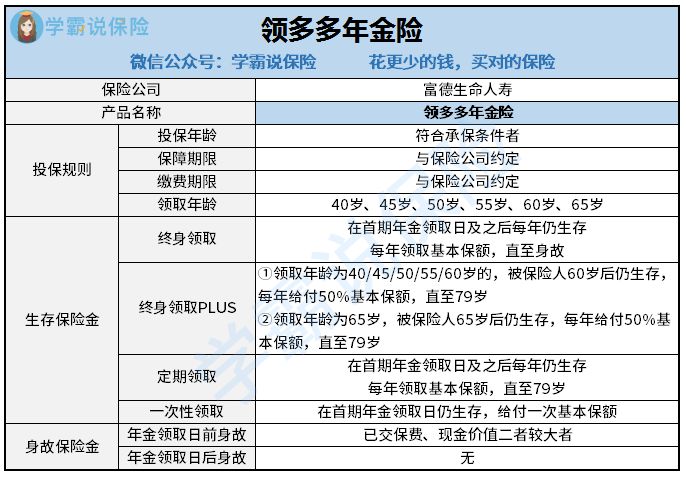

不多说废话,先一起来看看领多多年金险的产品图:

看了看这丰厚的产品图,看起来还挺优秀的!那么就共同来探究一波领多多年金险究竟有哪些保障责任?

1、生存保险金领取猫腻多

领多多年金险的生存保险金规定的给付有四种方式,终身领取、终身领取PLUS、定期领取和一次性领取都有包含,保险合同上的确是这样写明的!

但学姐更加深入探究后得出,这么四种领取方式也就只可以去选其一,其实,这还是只可以领取一次吗!站在保险小白的角度上,会因此做出一个错误的判断,以为可以取得4次赔付,实则不然。

而且该款领多多年金险跟市面上出色的年金险产品相比来说,遗漏了祝寿金、满期金等等,不太有竞争优势!

这也不是什么大问题,下面学姐给大家送一份优秀年金险榜单,大家可以参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

2、身故保障责任差

领多多年金险跟市面上最大的区别,主要还是领多多年金险包含了身故保险金责任,听上去还行,可是隐藏了很多圈套,也就是说被保险人在首期年金领取日零时后身故,保险公司就会拒绝承担给付身故保险金的责任,本主险合同终止。

简单来说,就是在领取年金日前存在身故状况,从已交保费或者现金价值中挑选出价值最大的,按此给予赔付,但万一在领取了年金日后身故,领多多年级现将拒绝进行赔偿!

假如老李35岁买了领多多年金险,领取身故保险金是从45岁开始,假如在46岁时不幸亡故,岂不是才拿到一年的钱,都没有回本~也太不靠谱了吧!

听了这个事例,相信大家已经不再迷惑了吧!

不过朋友们还是别觉得买领多多年金险是赚钱的好方法了,主要是学姐发现了,它还隐藏着一个极大的猫腻:

《2021富德生命「领多多」年金险收益高?千万别被忽悠了!》baoxian.2239.com

接着最激动人心的时刻就到了,那就是领多多年金险的收益的具体情况是什么样的?这真的可以获取到那么多钱吗?深度剖析完,你们就懂了!

二、演算完领多多年金险的收益,发现被骗了!

那学姐根据老李是30岁的时候参保的领多多年金险,有三年的缴费期限,每一年需要缴费10万,约定的领取方式是定期领取,保至79岁为例来讲一讲,我们来看看领多多年金险的收益情况:

从领多多年金险的演算图能够懂得,若是老李在40岁就开始领取收益的情况下,每年提供17300元的收益,一直到79岁,老李一共领了674,700元,除去老李已交保费30万元,赚了364700元。

看上去还挺多,不过大家还记不记得关于通货膨胀的事情呢?等了39年只挣了364700元,老王79岁那年,那39年后的364700元是可以和39年前的相比的吗!

其次,按照每年领取17300元来算,老李得等18年后才能拿回本钱,通过学姐的计算,18年之后老李能够领取到311400元,回本的时间太久了!

最后,也是最关键的一点,领多多年金险没有万能账户,这非常适合那些不急于取出钱的朋友,这样的话,就可以把这份存入玩万能账户里面增值,将会多得到一些钱,不是很棒吗~

当然啦,如今市面上并不止年金险是理财型保险,还有增额终身寿险也是理财型保险之一,投资不会亏,有兴趣的朋友千万不要错过下面的这篇文章哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

三、学姐总结

综上,领多多年金险的保障责任一般,也没有很高的收益,学姐建议大家多对比市面上多对比之后再啦考虑下手!

不过,若是有朋友对投资年金险有兴趣,学姐认为大家可以多了解一下增额终身寿险,也是理财型保险中的一种~