2021富德生命领多多年金险生存保险金领取猫腻多、身故保障责任差,并不是一款优秀的产品。富德生命领多多年金险生存保险金可以选择一次性领取、终身领取、定期领取等多种选择方式,不过其身故保障一般。如果有投保需求,建议结合预算以及保障、收益等各方面,慎重选择。

下面,大家一起来了解一下领多多年金险这款产品,小伙伴拭目以待~

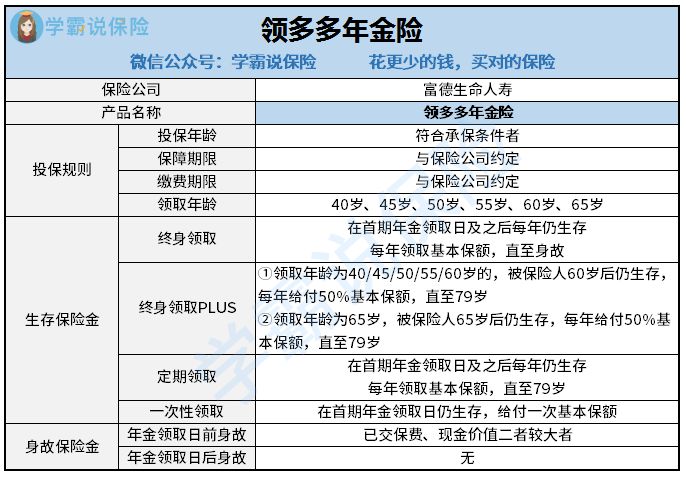

一、领多多年金险的保障责任大起底!

废话少说,共同来了解一下领多多年金险的产品图:

从产品图表面看起来,看似还蛮优秀的!那么就共同来探究一波领多多年金险究竟有哪些保障责任?

1、生存保险金领取猫腻多

这款领多多年金险的生存保险金提供的给付有四种方式,分别是终身领取、终身领取PLUS、定期领取和一次性领取,保险合同也是这样白纸黑字规定了,确实是这样!

但学姐深入探究了一下后发现,就这四种领取方式只可以选其一,这不,也是只可以来领取一次吗!在不少保险小白看来,就很容易被误导,以为能够获得4次,其实不是这么回事儿。

除此之外这一款领多多年金险与市面上不错的年金险产品进行比较,不提供祝寿金、满期金等等,根本没法比!

不过这也没啥,下面学姐给大家送一份优秀年金险榜单,大家可以参考一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

2、身故保障责任差

领多多年金险跟市面上最与众不同的地方,主要还是领多多年金险添加了身故保险金责任,听着貌似还可以,只是有不少套路,也就是说被保险人在首期年金领取日零时后身故,保险公司就会不提供给付身故保险金,本主险合同结束。

简单来讲,就是在领取年金日前发生身故,选取已交保费和现金价值当中最大的那个给予赔偿,但万一在领取了年金日后身故,领多多年金险一分钱都不会赔给你!

假如老李35岁买了领多多年金险,到了45岁的时候就可以开始领取身故保险金,假如在46岁时不幸亡故,保费岂不是才拿了一年的,本钱比领取的钱都多~太无语了!

听了学姐的详细解析,相信大多数朋友都能做到心中有数了吧!

不过大家还是别奢望领多多的年金险了,原因是学姐已经发现了它在这里隐藏很大的猫腻:

《2021富德生命「领多多」年金险收益高?千万别被忽悠了!》baoxian.2239.com

紧接着下面这个时刻,就是最激动人心的时刻,那就是领多多年金险的收益的具体情况是什么样的?你确定甭管领取那么多钱?剖析完就明白了!

二、演算完领多多年金险的收益,发现被骗了!

那学姐按照老李30岁购买领多多年金险。交费期限是3年,每一年缴费10万,领取方式为定期领取,保至79岁为例来给你们讲,来分析一波领多多年金险的收益情况:

由领多多年金险的演算图可知,老李从40岁开始去领取这个收益,每年能够拿到17300元收益,老李到了79岁,可以领取到的金额一共为674,700元,减掉老李从前缴纳的30万元保费,那么老李赚得的收益是364,700人。

看起来收益很喜人,但是大家是否还记得通货膨胀的事?39年才赚了364700元,等到老李79岁时,39年前的364700元可比不了39年后的!

其次,每年的领取金额按照17300元来计算,老李得等18年后才能拿回本钱,经过计算,18年以后老李便可享有311400元,回本的时间太久了!

最后,也是最重要的一点,领多多年金险没有给予被保人万能账户,对于那些不着急把钱取出来的朋友来说更加适合,那就可以将这笔钱放入万能账户里进行增值,就可以多赚到钱,这难道不好吗~

当然啦,如今市面上并不止年金险是理财型保险,还有增额终身寿险也是理财型保险之一,适合用来投资,感兴趣的朋友点开下方文章浏览:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

三、学姐总结

总而言之,领多多年金险没有提供很好的保障责任,收益也不多,学姐建议大家多去了解一下市面上别的之后再决定要不要买!

不过,倘若有朋友想要投资年金险,学姐也建议各位朋友对增额终身寿险多了解了解,本质上也是理财型保险~