预警预报已经显示了,在河南省有很多个市县已经达到了地质灾害红色预警等级,而发生地质灾害的可能性也是极大的。

这次河南遭遇的不仅仅是暴雨,而是洪灾。在这里,还要祝愿受灾群众平安健康。

如果对于洪涝灾害提前购有保险,那么就会减少一部分损失。

在买保险之前,保险公司会对过往病史进行审核,比如高血压病史。

所以今天,学姐就来深度挖掘一下高血压投保的这些事儿,来看看高血压患者能否投保凡尔赛1号。

再开始之前,还不太了解保险的朋友,不妨先看一下关于保险的一些知识点:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、高血压患者能投保凡尔赛1号吗?

血液在血管壁造成的压力高于普通值的时候,此时患高血压的风险极大。是导致脑卒中、冠心病、心力衰竭等疾病的重要危险因素。

如果在连续三天之内测出来的血压值都高于正常范围的话,即收缩压≥140mmHg,和(或)舒张压≥90mmHg,即可诊断为高血压。

一般来说,重疾险对于高血压患者的投保限制都很严苛,需要将血压控制在140/90mmHg以下,才有机会以标体承保。

如果患者的血压指数大于140/90mmHg的话,那么就意味着很难投保成功。

那与其他重疾险相比,凡尔赛1号也没什么两样,真的直接拒绝高血压患者吗?

其实,通过标体承保跟加费承保的方式,高血压患者是有机会可以投保凡尔赛1号的。

凡尔赛1号把血压指数范围调整为165/105mmHg,利用加费承保的方式进行承保,因此高血压患者也有机会进行投保了,是高血压患者的福音。

假设智能核保没通过,那么不就和凡尔赛1号无缘了么?

接下来才是重点,学姐将给大伙科普下凡尔赛1号核保方面的情况。

在学姐讲之前,应该有不少人都不太熟悉凡尔赛1号,不妨先看看这篇文章做个了解:

《买凡尔赛1号前,我想告诉你这些真相!》baoxian.2239.com

二、凡尔赛1号的核保如何?

一般的情况下,凡尔赛1号在核保的时候,流程都是智能核保。

智能核保依托大数据、人工智能等技术,可以让非标准体消费者获得了相应的投保机会 。

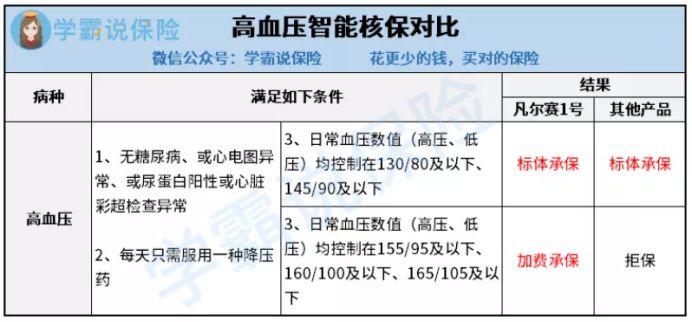

智能核保就跟一台电脑是的,只要把以前的病史输入进去,然后就会给出是否会承保再就是如何承保等方面。

以上截取的是高血压患者在投保凡尔赛1号时,走智能核保渠道,根据筛选条件的不同,所得到的承保方式也是不同的。

但是,在少数情况下,智能核保也存在着一定的局限,很难去处理好一些比较复杂的问题,风险管理仍高度依赖人工审核,成本高效果差。

因为智能核保存在一定的局限性,所以凡尔赛1号新上线了人工核保。

跟智能核保相比,人工核保就更具有包容性,智能核保核不了的,可以走人工核保尝试一下。

再者,人工核保就宽泛很多了,不同于智能核保会在既往病史这一块宽松很多。

当然,关于人工核保和智能核保,还想好更全面了解的话可以看看这篇:

《智能核保和人工核保的区别是什么?一文告诉你!》baoxian.2239.com

拿出来跟同类型产品相比,凡尔赛1号人工核保还有这些值得夸赞的地方:

1、提供承保机会

智能核保虽然操作便捷,一部分人因为其不具有包容性而错过了很多投保的机会。

但凡尔赛1号的人工核保,能在很大程度上规避智能核保的局限,覆盖更多疾病或检查异常的情况,给予消费者投保的机会。

2、时效快

可是一般人工核保的工作效率并不高,大多数产品的人工核保,3-5个工作日才有回应,5-10个工作日是处理周期,如此一来,就延误了投保时机。

因此凡尔赛1号的人工核保更具人性化,时效速度惊人,一般情况下只要2-3个工作日,如果工作效率更高,1个工作日搞定也是常有的。

这一点可以算作是凡尔赛1号的一大优势。

3、支持复议

很多产品的人工核保,可以看做是一次判刑,能承保就承保,不能就是不能,也不会给予复议的机会。

凡尔赛1号的人工核保却能够支持复议,真的很不错了。

假定加费承保是人工核保的结论,之后若是相关疾病已好转或者治愈,可以再进行一次审核,还有机会以标体的方式承保。

不单单是凡尔赛1号,连同最近新上线的凡尔赛1号尊享版,也都是高血压患者的福音。

在下面有一份凡尔赛1号尊享版的详细解读,高血压患者快来看看吧:

《凡尔赛1号尊享版重磅来袭!有哪些升级跟改动?》baoxian.2239.com

最终结论:高血压患者投保凡尔赛1号,是有可能做到标体承保跟加费承保的。要是被智能核保一刀切的话,可以把走凡尔赛1号的人工核保渠道当做一种方法,来提高投保成功率。

以上就是我对 "血压高投保同方保险凡尔赛1号"的图文回答,望采纳!