好多朋友来问学姐,恒大人寿的重疾新规定义新产品还有多久才发布,这不,现在恒大就给大家带来一款重疾新规产品了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付的金额是逐次上升的,达到了200%,是不是很想去了解它是不是真的这么厉害?这篇产品的测评你一定要看看啦!

正文开始前,给大家普及下挑选重疾险的相关知识先: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险保障什么?

恒大恒久长青重疾险值不值得买?

一、恒大恒久长青重疾险保障什么?

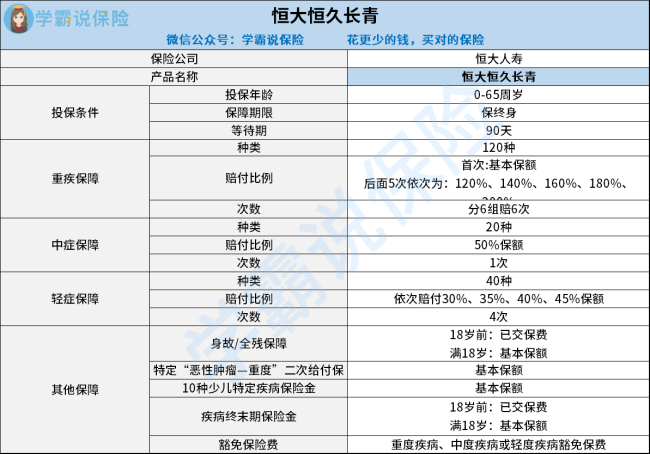

这张恒久长青重疾险的产品结构图能让你看得明明白白:

我们可以从这张图里知道恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限死板

恒久长青重疾险的只提供终身这个保障期限,相比于其他能够选择保30年、20年的产品来说缺少了灵活性,比较没有灵活性。

如果是打算给孩子购买的学姐劝大家一定要谨慎考虑,因为给孩子买了这款产品,未来就会被困住!倘若在成年之后追求保障更好的重疾险产品则要多支付一份产品的钱。快来看看这些有不同选择的能满足不同需求的产品,让我们钱花在刀刃上!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症保障不到位

指的是病症比重症不严重一点,但是这些归属于中症的疾病所需的治疗费用很高!

为了被保人能够享受更多的赔付金额,大部分的重疾险产品的中症赔付比例会达到50%,可赔付3次,恒久长青重疾险的中症赔付比例达到及格线了,但次数仅能赔付1次,相对来说恒久长青重疾险并不是那么优秀~

不信的话给大家来一份市场热门产品对比表来看看,这篇文章绝对能让你信服:《全国热门的136款重疾险对比表》

baoxian.2239.com

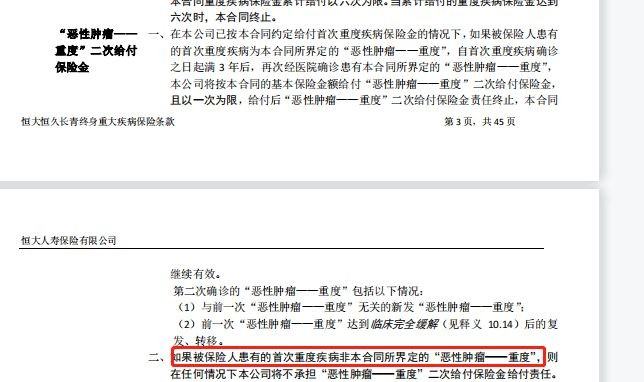

3、癌症二次赔付难

癌症二次赔付被分为两种情况,其中一种是首次非癌症,第二次一样是癌症,或者两次都为癌症,很多重疾险的癌症二次赔付保障都是针对这两种情况,都具有相同的赔付条件。而恒久长青重疾险却是个例外,如果首次罹患的疾病不是合同中规定的重度恶性肿瘤的话保险公司不给予赔付,如下图:

如果恒久长青重疾险的缺陷学姐没说,大家的关注点都不在这上面,所以说买重疾险真的要看清产品的各种坑——恒久长青重疾险这款产品也不例外,还对这款产品感兴趣的话,点击下文查看详细版资料是不会错的!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险到底好不好?

在0-65岁之间的人都可投保这款产品,在重疾多次赔上也是很用心的,原本学姐看着重疾可赔6次还想赞扬恒久长青重疾险的。

学姐深扒完条款后发现它的保障期限设置的太死板啦,只保终身,中症保障和癌症重度二次赔也不行,赔付比例也不高,赔付的标准竟然也如此苛刻,这赔偿金也太难拿了吧。

总之学姐一句话,大家买重疾险要买适合自己的产品才行,如果拿不定注意可以对比几款产品并且最好咨询一些专家的意见!

以上就是我对 "恒久长青终身要不要保"的图文回答,望采纳!