40岁买康佑人生是划算的,这款产品的重疾能多次赔付,且分组合理,能提高获赔的概率;还提供了疾病终末期保险金,减轻被保人被确诊为终末期病时的经济压力。

富德生命康佑人生这款产品的确“实红”,有很多后台的小伙伴最近都在问学姐要相关测评。

这不!学姐正准备给大家讲呢。

那么多的私信中,有个小伙伴儿的问题比较别致,这款富德生命康佑人生什么时候购买比较合适呢?40岁行吗?

这类问题出现的人群还是比较多的,今天学姐就来详细深入的给你们讲解一下吧~

一、富德生命康佑人生有什么优势?

老规矩,我们还是先来看图直观了解富德生命康佑人生保障内容吧:

一款可以分组多次赔付的重疾险就是富德生命康佑人生,整体看来还是有很丰富的保障内容的,学姐找了一些不错的部分来分析一下。

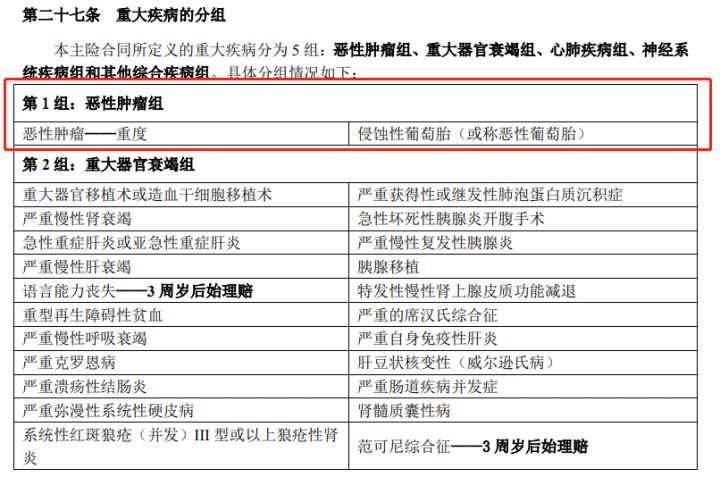

1、重疾分组合理

富德生命康佑人生(重疾分组节选)

既然此款富德生命康佑人生归属于重疾分组多次赔付型重疾险产品,那它的分组如何就比较重要了。

能够知道富德生命康佑人生把重疾归类为5组,每组只享有一次理赔。同时恶性肿瘤与侵蚀性葡萄胎隶属一组。对重疾分组多次赔进行深入了解的朋友就很郁闷,恶性肿瘤不能享有单独分组,太不规范了吧!

可是其实不然,侵略性葡萄胎这种病对我们来说比较罕见,而且染病的对象限制为女性,相当于富德生命康佑人生的这项配置把恶性肿瘤看成了独自一组。

这样子的话恶性肿瘤单独分组又有什么意义?

在重疾理赔中我们应该清楚,常见的6种高发重疾理赔率是80%,60%以上的全是恶性肿瘤理赔。

恶性肿瘤如果单独分组了,肯定就提高了别的疾病后面获赔的几率。

这么看大家都觉得多次赔付肯定比单次赔付有优势啊,然则到底实情是不是这样?马上揭秘:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

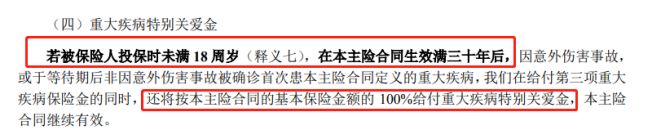

2、未成年人投保未来保障有优势

富德生命康佑人生(条款节选)

只看保障条款显得比较单调,学姐举例说明一下。

若是老王为15岁的小王入手的富德生命康佑人生带着50万的保额,小王的身体在30年间依然很健康,可小王46岁阶段无奈确诊重疾,此时小王参照合同规定可以从富德生命康佑人生得到重疾保障100%保额,共计100万元,是加上了重疾特别关爱金100%保额的。富德生命康佑人生这项保障跟重疾保障一样,以5次为限。这么说吧万一间隔期后小王再一次罹患重疾,根据合同约定从富德生命康佑人生小王可以得到重疾保障+重疾特别关爱金保障。

非常完美的赔付力度是富德生命康佑人生的特点,这样的条件下取得双倍的赔付是没问题的,这时沉重的家庭压力正好压着这个年纪的小王,家庭收入的损失的添补可以依靠富德生命康佑人生双倍的保额赔付,还是挺让人满意的。

二、40岁才买富德生命康佑人生值得吗?

总结一下,富德生命康佑人生的保障内容40岁买康佑人生。保障内容丰富,重疾特别关爱金是对于未成年被保人非常有利的一款。

但如果是40岁的人购买富德生命康佑人生来说的话,重疾特别关爱金这款保障就已经不存在了。无论年龄多少,而对于富德生命康佑人生赔偿方面没有特定的规则。这个项目对于家庭的主要成员来说是非常主要的。

学姐给你一个建议,40岁左右的人群去选择一些适合自己年龄的保险,特别是有特定的年龄,给额外赔付的,经济条件足够的情况下,最好要考虑再买一种癌症可以多次赔偿的保险类型。

学姐之前测评的达尔文5号焕新版重疾险,不但是有60岁之前确诊重疾,额外赔付80%保额的钱,就连第二次患有癌症,赔偿方面也是有保障的。40岁的群体不妨可以考虑一下这款产品哦。

学姐把链接放这里了如若朋友对达尔文5号焕新版好奇的,好奇的朋友可以浏览一下: