40岁买康佑人生究竟划算,这款产品的重疾能多次赔付,且分组合理,能提高获赔的概率;还提供了疾病终末期保险金,减轻被保人被确诊为终末期病时的经济压力。

富德生命康佑人生人气着实很高,学姐接收到很多小伙伴儿的请求,看来这款测评的吸引力非常大。

刚刚好,学姐就准备给大家讲这部分的内容。

在众多私信中,学姐注意到有个小伙伴儿,说他还不太了解这款富德生命康佑人生到底什么时候开始购买比较合适呢?

遇到这类的问题的人还比较多,学姐今天就仔细和大家说说吧~

一、富德生命康佑人生有什么优势?

还是和之前一样,我们先看图,看图能够更好更全面的了解到富德生命康佑人生保障的全部内容:

能够分组多次赔付的重疾险中就有富德生命康佑人生,整体看来还是有很丰富的保障内容的,学姐找了一些不错的部分来分析一下。

1、重疾分组合理

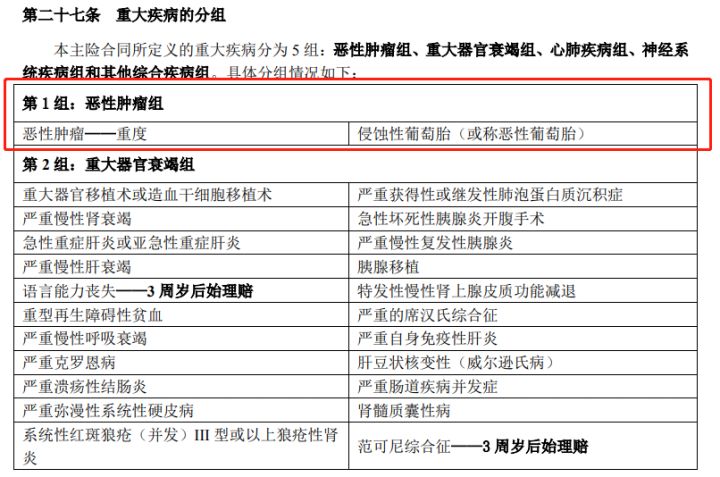

富德生命康佑人生(重疾分组节选)

既然富德生命康佑人生是重疾分组多次赔付型重疾险,那我们首先看看分组如何。

很明显富德生命康佑人生重疾统共有5组,每组仅赔付一次。而且恶性肿瘤与侵蚀性葡萄胎属于同一组。对重疾分组多次赔进行深入了解的朋友就很郁闷,恶性肿瘤不归属于单独分组,不太符合逻辑!

然则事实上是有理由的,侵略性葡萄胎这种病对我们来说比较罕见,很无奈的是它只会发生在女性身上,这样的话对于富德生命康佑人生的这项设立换句话说就是自成一组。

这样子的话恶性肿瘤单独分组又有什么意义?

事实上在重疾险理赔中,理赔率为80%的是这6种高发重疾,恶性肿瘤理赔率是60%以上。

恶性肿瘤如果成为独立的分类,毋庸置疑提升了其他疾病未来获赔的几率。

这样大家就会产生多次赔付比单次赔付有优势的感觉,然则到底实情是不是这样?看完你就懂了:

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

《重大疾病保险多次赔付比单次更划算吗?》baoxian.2239.com

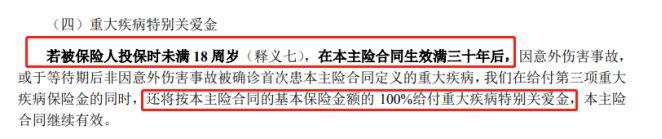

2、未成年人投保未来保障有优势

富德生命康佑人生(条款节选)

光阅读条款相对来说有些难理解,学姐给大家假设说明一下。

如果老王配置50万保额的富德生命康佑人生送给15岁的小王,小王的身体在30年间依然很健康,然而小王在46岁的时候运气不怎么好患上重疾,这会富德生命康佑人生赔付给小王重疾保障100%保额都是有合同依据的,与重疾特别关爱金的100%保额一起,累计100万元。富德生命康佑人生的保障跟重疾保障相同,都是5次为上限。这么说吧万一间隔期后小王再一次罹患重疾,富德生命康佑人生要赔付小王的小王重疾保障+重疾特别关爱金保障都是合同里有规定的。

富德生命康佑人生这个赔付力度还是相当不错的,有这样的情况是可以拿到双倍的赔付,这时沉重的家庭压力正好压着这个年纪的小王,富德生命康佑人生赔付保额的双倍是可以帮到家庭收入的,还是值得称赞的。

二、40岁才买富德生命康佑人生值得吗?

总体来看,富德生命康佑人生的保障内容40岁买康佑人生。

假如购买富德生命康佑人生保险的人已经达到了40岁的,已经没有重疾特别关爱金这一项特殊的保障了。实际上富德生命康佑人生没有特别的约定年龄给多余的赔付的,这项保障对于家庭支柱来说还是比较重要的。

学姐建议40岁的人群可以选择一些有特定年龄额外赔付的,有多余的钱,最好要添加癌症多次赔偿的保险。

学姐之前测评的达尔文5号焕新版重疾险,不但有60岁前确诊重疾额外赔付80%保额的保障,也确保了第二次患有癌症赔偿。适合40岁左右的群体购买这款保险可以研究一下哦。

假如有想懂得达尔文5号焕新版的保障内容学姐带来了链接哦,大家可以翻开来瞧瞧: