高性价比少儿重疾险:妈咪保贝(新生版)、康惠保旗舰版2.0等等。家长给小孩选择重疾险的时候,需要注意这几点:1.父母要先给自己配置保险,再给小孩配置;2.选择适合的保额,避免缴费压力大或者不够用的情况;3.保障要涵盖儿童高发特疾。

一、给孩子买重疾险需要注意什么

1、父母保险迟点买,先给孩子买

这种想法存在误区!于孩子而言,最大风险就是父母病了或者没了,而非大家所担忧的重大疾病。父母是整个家庭的经济来源,且还是孩子最大的保护伞。

我们试想一下,单一收入的家庭经济支柱顿然大病倒下了,大病治疗费用钱是少不了的吧,不能没有家庭日常开支吧?

因此学姐时时强调购置保险时要把自己放在第一位,然后才是孩子。倘若出现了各种不幸,只要父母还在,孩子总还有靠山。

还没给自己选择重疾险的宝爸宝妈们,学姐叙述好的这篇重疾险榜单文可以瞧瞧:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

2、保额尽可能要高

买重疾险就是买保额,保额太低保障力度就会减弱。学姐见到过很多家长都是想要给孩子购买保障终身的保险,但是呢,最后又觉得保费贵,就将保额降低。

学姐想先给大家一同算个账,就按孩子最高发的白血病为例子,以病症等级划分,治疗费用约10万到80万不等,万一还要做骨髓移植的话,最低的费用就要40万,后期康复费用也需要不少钱。孩子生病的话,因为照顾孩子,父母其中一方就需要辞去自己的工作,这期间的收入损失也是一笔不小的数目。

这些费用总的算来,低保额就显得微不足道了。我们给孩子买保险就一定要保障到位,学姐认为,在选择重疾险的时候,最少的保额应该是30万,50万是标配。

3、儿童高发特疾

和成人购买重疾险的时候是有区别的,孩子在选择重疾险的时候,需要额外注意的就是保障内容能否涵盖一些高发人群是少儿的重大疾病。

学姐精心的将儿童高发特疾整理成了表格图了,朋友们要是需要就赶紧把它收藏起来:

这些高发少儿特疾都是已经包括了,并且是含有多倍赔的重疾险,无疑更好。

当然,给孩子挑选重疾险可不是很简单的事情,那么学姐这里就给大家推荐两款值得信赖的儿童重疾险。这样大家就不用再费力去挑选了~

二、性价比高的少儿重疾险有哪些

1、妈咪保贝(新生版)

复星联合的妈咪保贝系列重疾险一向广受消费者喜爱,新推出的这款妈咪保贝(新生版)也出色,先来瞧瞧它的保障内容图:

直接能够看出妈咪保贝(新生版)是专为少儿群体设计的一款重疾险,制约出生满30天-17周岁投保,可以选择保障20年的、25年的、30年的,保障至70/80周岁或者直接保障终身。

妈咪保贝(新生版)含有轻症、中症和重疾三大基本保障,赔付力度也还不错,接下来我们就重点看一看,它的少儿特疾保障到底是怎么样的~

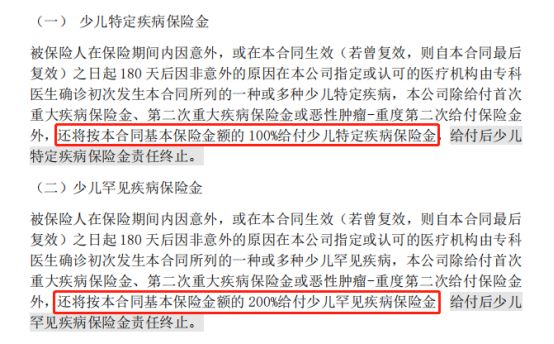

妈咪保贝(新生版)涵盖的少儿特疾保障,性价比方面还是非常不错的,20种高发少儿特疾提供了保障和五种少儿罕见疾病提供了保障。

假设买50万保额,患少儿特疾,除了赔付重疾的100%的基本保额之外,再赔付100%保额,算下来就是100万啊,这简直太友好了~少儿罕见疾病保险金更是准许直接额外赔偿200%保额,累计能赔150万!

另外还有就是,妈咪保贝(新生版)的可选保障特别全面,把重疾二次赔、恶性肿瘤二次赔、投保人豁免等都覆盖了。我们常说的癌症意思就是恶性肿瘤,既高发又易复发。恶性肿瘤二次赔保障是很实用的,建议附加,具体可以看看这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

投保人豁免,是指当被保险人得了轻症/中症/重疾/身故/全残/疾病末期,后期保费保险公司直接就不要了,然而被保人的保障依然正常使用。投保人豁免这条选择上,保费多出来的不会超过一百块,大家可以先考虑一下自身情况,然后再根据自己需求选择是否附加。

2、康惠保旗舰版2.0

老规矩,先给大家送上产品保障图:

百年康惠保旗舰版2.0是0至50周岁都可以去配备的,支持选择保至70周岁或终身,等待期仅90天,达到市面上重疾险最优水平。学姐想要推荐康惠保旗舰版2.0的原因,是因为康惠保系列重疾险开创了前症保障的先河。

康惠保旗舰版2.0保障20种前症,可以理赔15%基本保额,想搞懂具体保障哪些前症,那就来查看这张图吧:

不仅如此,康惠保旗舰版2.0的重疾保障是有规则的,60岁前第一次确诊重疾,能够拿到占比基本保额的160%的赔付金额,大大提高了保障力度。

假如想要对性价比高的儿童重疾险进行更详细的了解,在比较上百款产品之后,学姐认为这些都是值得入手的:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

综上:若是想要给孩子投保重疾险,需要进行多方比较,把自身需求纳入考虑范围,再选择合适的保险产品,学姐推荐的那些产品都是很不错的,可以借鉴一下~