儿童重疾险推荐:妈咪保贝(新生版)、康惠保旗舰版2.0等等。家长给小孩选择重疾险的时候,需要注意这几点:1.父母要先给自己配置保险,再给小孩配置;2.选择适合的保额,避免缴费压力大或者不够用的情况;3.保障要涵盖儿童高发特疾。

一、给孩子买重疾险需要注意什么

1、父母保险迟点买,先给孩子买

这种想法是过于片面的!孩子最怕遭遇的还是父母倒下,然而并不是大家所担忧的重大疾病。父母实际上是整个家庭的经济支柱,是孩子的最大保护伞。

假设一下,单一收入的家庭经济支柱徒然大病倒下了,大病治疗费用要钱吧,家庭日常开支也不能停吧?

因此学姐反复强调给自己置办保险要放在首位,再给孩子置办保险。倘若出现了各种不幸,只要父母还在,孩子总还有靠山。

还没给自己配置重疾险的宝爸宝妈们,学姐梳理好的这篇重疾险榜单文可以查看:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

2、保额尽可能要高

买重疾险说白了就是买保额,保额太低保障力度就会削弱。学姐见到过很多家长都是想要给孩子购买保障终身的保险,但是呢,最后又觉得保费贵,在保额的选择上降低了。

学姐想先给大家算一笔支出,就按孩子最高发的白血病为例子,根据病症分级的不同,需要的治疗费用差不多在10万到80万不等,要是还需要骨髓移植的话,最少需要40万,后期的康复费用也是一笔不小的开支。孩子一旦生病,家长中的一方就会辞掉工作去照顾孩子,这期间的收入损失也是一笔不小的数目。

这些凌乱的费用总的算起来,低保额还远远不够。我们既然给孩子买了保险就一定要买到位,学姐给大家的建议是,买重疾险的保额最少应该有30万,50万是标配。

3、儿童高发特疾

和成人选择重疾险不同的是,孩子在购买重疾险的时候,需要额外关注保障内容是否涵盖一些高发人群是少儿的重大疾病。

如此贴心的学姐,将儿童高发特辑整理成表格图了,需要的朋友可以收藏起来哦:

这些高发少儿特疾全都已经保障到了,那要是有多被赔的重疾险就好了。

不过,给孩子挑重疾险还真不是三言两语可以讲清楚的,学姐直接给大家推荐两款值得入手的儿童重疾险,为朋友们省去挑选的时间和精力了~

二、性价比高的少儿重疾险有哪些

1、妈咪保贝(新生版)

复星联合的妈咪保贝系列重疾险一直受到消费者的欢迎,刚上线的这款妈咪保贝(新生版)也不奈,先来瞧瞧它的保障内容图:

很清晰的可以看到妈咪保贝(新生版)是专为少儿群体设计的一款重疾险,不允许出生满30天-17周岁投保,可选择的保障年限是20年、25年、30年,保障至70/80周岁或者直接保障终身。

妈咪保贝(新生版)自带了轻症中症和重疾这三大基本保障,在赔付力度方面也是非常好的,接下来我们就重点看一看,它的少儿特疾保障到底是怎么样的~

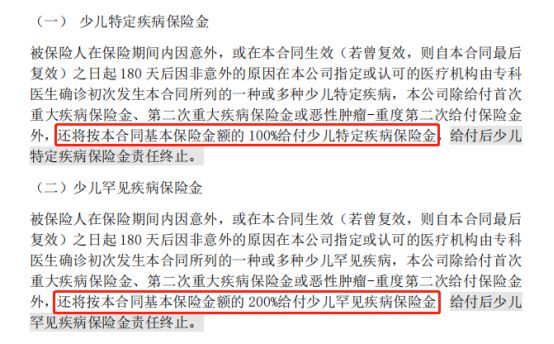

妈咪保贝(新生版)涵盖的少儿特疾保障,性价比方面还是非常不错的,20种高发少儿特疾提供了保障和五种少儿罕见疾病提供了保障。

假如购买的是50万元的保额,患有少儿特疾,被保人除了可以获得100%的基本保额外,还额外赔付100%保额,加起来就有100万了啊,这简直太划算了~少儿罕见疾病保险金更是可以直接额外赔偿200%保额,总共可赔偿150万!

此外,妈咪保贝(新生版)的可选保障也是十分丰富,重疾二次赔、恶性肿瘤二次赔、投保人豁免等都在其中。恶性肿瘤与我们常说的癌症是一个意思,不光多发还容易复发。恶性肿瘤二次赔是很实惠的保障,建议附加,详情不妨看看这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

投保人豁免,是指当被保人诊断出轻症/中症/重疾/身故/全残/疾病末期,保险公司直接把后期保费给免了,但是被保人的保障继续有效。多选个投保人豁免,保费也就多不到一百块,大家可以根据自己需求选择究竟要不要附加。

2、康惠保旗舰版2.0

和往常一样,产品保障图给大伙首先拿出来:

百年康惠保旗舰版2.0是0至50周岁都可以去配备的,支持选择保至70周岁或终身,等待期仅90天,达到市面上重疾险最优水平。学姐为什么要推荐康惠保旗舰版2.0,是因为康惠保系列重疾险首先设置了前症保障的先河。

康惠保旗舰版2.0保障20种前症,可以赔偿15%基本保额,倘若你不晓得具体保障哪些前症,下面这张图会给你答案:

除此之外,康惠保旗舰版2.0的重疾保障还是有规定的,60岁前第一次确诊重疾,能够获取到赔付金额占基本保额的160%,大大提高了保障力度。

还想知道更多性价比高的儿童重疾险,学姐对比上百款产品后推荐这些:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

由上可得:若是想要给孩子配置重疾险,需要认真比较产品,把自身需求纳入考虑范围,再选择合适的保险产品,可以借鉴一下学姐推荐的产品~