3月24日轻松互助宣布正式关停,而加入互助计划的王女士在483天后不幸罹患癌症,当申请互助时却被拒绝,此前购买的两种保险加入互助平台后就没有再继续交纳保费,保险因此已经失效。

互助计划不代表保险,保险也不可以被它替代!想要更完备的保障,重疾险是不可或缺的。

那么重疾险和互助计划有什么不一样的?我拿此款德华安顾康瑞一生2021重疾险来说,好好给各位小伙伴介绍一下!

在此这前,这份德华安顾康瑞一生2021与热门重疾险的对比,学姐已经整理出来了:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、德华安顾康瑞一生2021的保障内容大公开!

关于其他方面的内容我们就不说了,学姐先让大家看看德华安顾康瑞一生2021的保障内容:

从德华安顾康瑞一生2021的保障内容中能知道,这款产品的保障内容中容纳了轻中重症,我们还能得到原位癌以及收入能力关爱保险金等。

那么,投保德华安顾康瑞一生2021会不会后悔呢?学姐马上就告诉大家~

1、轻中重症保障全面

德华安顾康瑞一生2021包含了轻中重症,基础保障还是比较全面的。

其中,有40种疾病轻症都能保障,最高可赔付3次,每次赔付30%基本保额;

在中症上提供21种,每次对于基本保额的赔付比例是60%,仅能赔付1次;

最后是重症,它能保障的疾病有120种,最高赔3次分3组,每次赔付100%基本保额;

德华安顾康瑞一生2021的全面的基础保障内容,但保障力度还不能够引起别人关注,像它的中症赔付才60%保额,市面上有不少中症享有额外赔付的重疾险。

因此,那些比较关注基础保障力度大的小伙伴,这十款重疾险还不错哦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、收入能力关爱保险金

我们来看看德华安顾康瑞一生2021的产品条款显示的,被保险人如果在生效后至60周岁前这个阶段因意外伤害,或在等待期后至60周岁前,当受到除意外伤害的其他伤害而被确诊为约定的重大疾病时,保险公司则赔付50%基本保额。

说得简单一点,就是学姐时不时就跟大家讲的重疾额外赔付,看似收入能力关爱保险金这个设置很贴心,实际上保障责任根本没有发生改变,况且没有很高的赔付比例!

这个和以前学姐带大家测评过的如意金葫芦初现版的重疾在60周岁前可额外赔付80%保额来看,德华安顾康瑞一生2021的保障力度就稍微逊色了一点!

如果还有疑虑,下面的如意金葫芦初现版的全面测评文会消除你的疑虑:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

3、原位癌特别关爱保险金设置贴心

在原位癌阶段发现,只能算是很简单的病症,治疗方案没有想象中那么复杂,通常是直接切除,不需要做化疗,是一定能治愈的,而且费用这方面也是很划算的,通常就几万元!

如果投保人在买入德华安顾康瑞一生2021之后,并且首次被确诊为原位癌,被保人会给到20%基本保额的赔付,假设50万元被用于投保的话,10万元是赔偿金。

这10万元足够治疗原位癌了,这项设置让人拍手称快!

上文分析的是德华安顾康瑞一生2021的保障内容,如果现在迫不及待想要购买,都在寻思德华安顾康瑞一生2021产品到底买不买?了解了下文在做选择好吧?

二、看完这点,对德华安顾康瑞一生2021有点失望...

德华安顾康瑞一生2021险归类于多次赔付型重疾险,此项产品分组就三组,每一组就赔付一次,可以最多赔付3次!

因此,多次赔付型重疾险的重疾分组如果不合理的话,就被保人而言,很明显就是赔付的比例降低了,

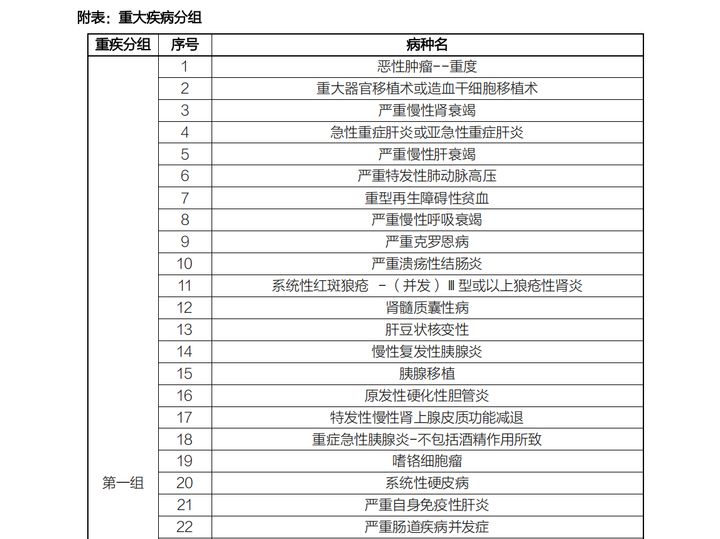

那么德华安顾康瑞一生2021的重疾分组,究竟实用不?请仔细阅读一下,此产品的内容条例:

德华安顾康瑞一生2021的重大疾病疾病分组中很显然就可以看到,恶性肿瘤跟其他疾病是在一组中的。

恶性肿瘤在那么多重大疾病的理赔中,大约60%-80%的比例,德华安顾康瑞医生2021的一个组别中既有恶性肿瘤又有其他疾病,其他病种的赔付率会不会因为这样而受到影响呢?

只考虑到重疾分组安排的这个槽点,德华安顾康瑞一生2021,就已经落后于同类型的重疾险了!

为了节省时间,想更加全方面的了解德华安顾康瑞一生2021是如何对重疾进行分组的,就点这个链接:

《爆红一时的德华安顾「康瑞一生2021」,为什么这么多人买了会后悔?》baoxian.2239.com

三、学姐总结

{综上所述,德华安顾康瑞一生重大疾病保险2021重疾险好不好靠不靠谱-8}在市场上还是被很多人看好的一款重疾险,比如包含基础保障全面、原位癌特别关爱保险金、特定疾病保险金等。

但是,要是对于德华安顾康瑞一生2021感兴趣,一定要注意这款产品的癌症分组,是不合理的,频发恶性肿瘤并未允单独分割成一组。

于是,学姐提议不要急着对德华安顾康瑞一生2021入手,了解一下市面上热门的重疾险之后再决定购买!

以上就是我对 "康瑞一生2021重疾险的服务好吗"的图文回答,望采纳!