近期年金险市场可谓十分火热,很多家的产品都竞争激烈,学姐的朋友在买基金的路上吃亏以后,现在打算入手一份收益相对稳定的年金险。

有人跟他介绍了横琴人寿的臻享一生年金险,他发现自己还存在疑惑,就来咨询学姐,这样的情形下,学姐决定对臻享一生年金险进行测评。

横琴臻享一生年金险并没有什么值得关注的地方,但是却有很明显的不足之处:1、可投保年龄范围太小,男性是28天至69周岁,女性是28天至64周岁;2、身故保障不给力,要是去世的时间是在年金保证领取时间之后,将无法获得赔付。

一、横琴臻享一生年金险保障内容分析!

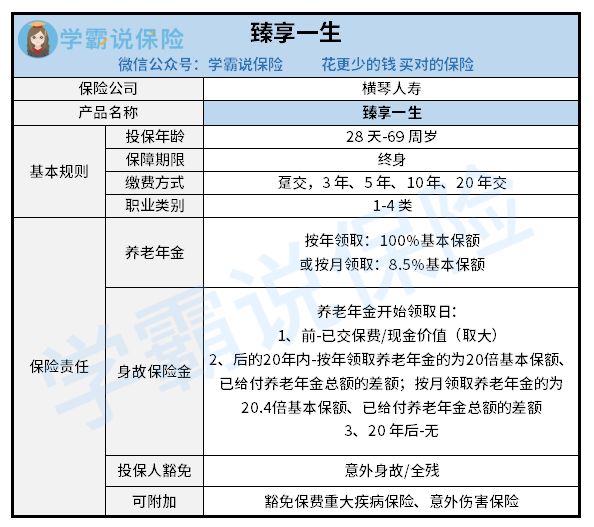

臻享一生年金险拥有的保障到底怎么样?咱们一起对评测图做个了解:

看过了这个评测图,学姐发现臻享一生年金险的亮点真的不多,但是坑却非常明显:

1、可投保年龄范围太小

臻享一生年金险男性投保年龄为28天-69周岁,规定女性投保的年龄为28天到64周岁,与市面上那些投保年龄高达80岁的年金险相比较,臻享一生年金险的投保年龄范围挺小的,针对年龄稍大的老人,挺不友好的。

2、身故保障不给力

臻享一生年金险的身故保障有三种形式:

年金领取前:假设年金还没有领取,就发生了身故,会在已交保费和现金价值两者之间取最大值进行赔付。

年金保证领取期限内:假设在年金保证领取的时间内身故了,则是赔付保证领取的年金总额与已领取年金数额的差额,说的是赔付剩下的未领取的年金。

年金保证领取期限后:万一是在20年年金保证领取期限后身故,不能再获得赔付,并且合同要终止结束。

总之,倘若是在年金保证领取金之后身亡,一分钱都获取不到,这也太差劲了。

这时候小伙伴们都会异口同声地问,请问有什么技巧可以躲开年金险的坑?学姐早就给大家整理好了一些技巧,有需要的朋友赶紧自己过来领取:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、臻享一生年金险收益怎么样?值得推荐吗?

说完了臻享一生年金险隐藏的坑,现在学姐决定再讲一下大家最关注的收益的问题。

举个例子,小李现在35岁,想购买臻享一生年金险,每年要支出的保费为5万元,连续缴纳十年,那么合计就缴纳了50万元,60周岁可获得养老年金,基本保额5.33万元,保终身。

下面是臻享一生年金险的演示图:

从上面演示图可以知道,就在小李51岁时候,现金价值也就才会超过50万元。

从35岁开始缴纳保费,经过16年才得以回本,其实,有一部分产品在第7年就已经回本了,比如京福颐年年金险,戳下文可以了解更多关于京福颐年年金险的内容:

《北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!》baoxian.2239.com

臻享一生年金险回本慢的同时,对于身故方面赔付的保险金也少。

如果作为家庭经济支柱的小李在42不幸身故,在身故保险金方面,只能领取到35万,就能拿到小李的已交保费,对他的家庭而言,提供的保障不太大。

倘使小李在他55岁的时候就去世了,那么他的家人就能够享有62.45万元金额,除去已交的保费,那么最后能够得到的收益金额为12.45万元,然而他要是活着的话,收益肯定不比这个数目低。