近期年金险市场销售比较多,很多家的产品都竞争激烈,学姐的一个朋友买基金吃亏了以后,转头想入手一份收益稳定的年金险。

就有人建议他选择横琴人寿的臻享一生年金险,现在他发现自己还不太明白,就过来咨询过学姐,就在此时,学姐决定对臻享一生年金险进行测评。

不过从测评结果来看,横琴臻享一生年金险表现一般:1、可投保年龄范围太小,男性是28天至69周岁,女性是28天至64周岁;2、身故保障不给力,要是去世的时间是在年金保证领取时间之后,将无法获得赔付。总的来说,横琴臻享一生年金险的保障很普通,没什么亮点,收益还特别的低。

一、横琴臻享一生年金险保障内容大揭秘!

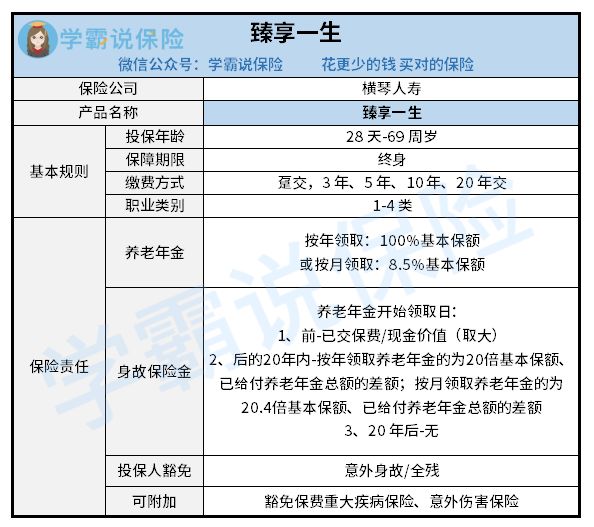

我们到底能从臻享一生当中获得怎样的保障呢?大家来了解一下评测图:

看过了这个评测图,学姐发现臻享一生年金险的亮点真的不多,但是却有很明显的不足之处:

1、可投保年龄范围太小

臻享一生在投保年龄上对男性的要求是28天到69周岁,女性必须是28天到64周岁才有资格投保,比较市面上那些将投保年龄上限设置在80岁的那些年金险就可以发现,臻享一生年金险的投保年龄范围真的非常小,对年龄大的一些老人来说,考虑的欠周到。

2、身故保障不给力

臻享一生年金险的身故保障有三种形式:

年金领取前:若年金没有领取就死亡了,会选取已交保费和现金价值当中值最大的给予赔付。

年金保证领取期限内:万一是属于年金保证领取时间内发生的身故,则是赔付保证领取的年金总额与已领取年金数额的差额,说的是年金中赔付剩余的没有领取的金额。

年金保证领取期限后:对于20年年金保证领取期限后身故,没有办法再获得赔付了,并且还要结束合同。

言而总之,如果说在年金保证领取金之后死去的话,就一分钱都拿不到,真的相当不给力。

这时候有的人就会问了,有什么办法可以让我们不踩雷?学姐早就给大家整理好了一些技巧,赶紧收藏起来吧:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、臻享一生年金险收益怎么样?值得推荐吗?

讲完了臻享一生年金险隐藏的陷阱,现在学姐决定再讲一下大家最关注的收益的问题。

正如,小李今年35岁,有意购买臻享一生年金险,每年需要缴纳的保费为5万,需要连续缴纳十年,那么累计交保费就有50万元,60周岁支持领取养老年金,可获得5.33万元的基本保额,提供终身保障。

臻享一生年金险的演示图如下所示:

从上面演示图科员清楚的知道,就在小李51岁时,现金价值也才会超过50万元。

也就是在35岁开始缴纳保费,花了16年才得以回本,而且,有一些产品在第7年就已经回本了,好比京福颐年年金险这款产品,假如想知道更多关于京福颐年年金险的内容可以看下文:

《北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!》baoxian.2239.com

臻享一生年金险不仅是回本慢,身故赔付保险金低。

如果作为家庭经济支柱的小李在42不幸身故,获得的身故保险金只有35万元,也就是把小李已交保费退回了,对他的家庭而言没有得到太大的保障。

倘使小李在他55岁的时候就去世了,那么他的家人就能够得到一笔金额为62.45万元的赔付,除去已交的保费,收益金额为12.45万元,而小李活着创造的收益,可远远不是这个数目。