22岁买重疾险,这样挑选保障期限和缴费期限才不亏:

对于保障期限来说,如果手头资金不充足,就推荐入手保障期限更长的,因此更推荐购买保障29年的产品。

对于缴费期限来说,学姐推荐你选择29年的缴费期,因为缴费期限越长,每年所需缴纳的保费也就越少,缴费压力也会越小。而且更容易触发保费豁免,抬高杠杆率。

看标题,不清楚题主想问的是缴费期限还是保障期限,所以我两个都来介绍一下!

一、22岁买重疾险怎么选择保障期限?

先从保障期限来看,市面上的重疾险一般状况下,划分为定期和终身两种,保障终身很容易理解,那么保障定期代表的是什么呢?

说的简单点就是保障几十年,具体是有保障20年、30年、保障到65岁、70岁等等。

题主说的保障19年、29年的产品尽管很稀有,但是也还是存在的。

那么,保障期限选择这么多,我们该如何抉择呢?

我的建议是这样的:

有足够的资金推荐入手保障终身的,预算不足也建议选择保障期限长的,比如29年和19年之中选择一个,优先考虑保障29年的。

比方说今年22岁,保障会持续19年,到41岁就结束了。

不妨设想一下,40多岁正是需要养家糊口,除了要对父母进行赡养,还要承担起抚养子女的责任,很难有人承受得了重疾带来的这些打击?

保障期限假如选择的是29年的话,那么至少在51岁之前都是有保障的,孩子到了那时差不多都变成大人了,压力也就比较小。

分析到这儿,可能有人会产生困惑,那我干脆买保障29年的,不就可以了吗?还要购进保障终身的吗?

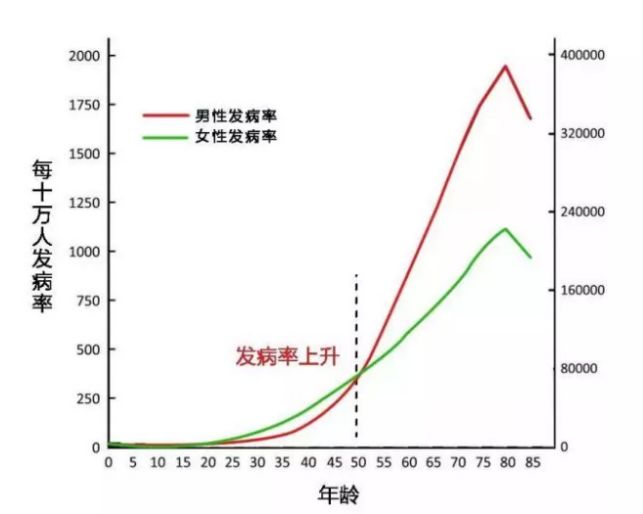

答案是,有必要!原因很简单:随着年龄的增长,重疾的发病率越来越高。

下列的表格是按照银保监会统计的重大疾病经验发生率表,制作出来的表格:

从中我们能得出这样一个结论,重疾发病概率最严重的阶段是在50岁之后。

这时候,倘若我们患病了,对整个家庭的影响肯定不会很小。

朋友们可以想想,在医院治疗病花钱是真的快,这我们承担得起吗?就算承受得住,你又愿不愿意将自己大半生的积蓄全都让它付之于东流呢?

除了治病的费用外,我们还得考虑这两方面的因素:

从一个方面讲,被确诊重疾后,子女一定会耽误工作来照顾自己,这样就会造成经济损失,另外,重疾的治疗时间很久,后面所需的康复治疗费用将会很高。

由此可以看出,终身型重疾险给我们提供的保障更有力。

另外,我们还要注意一点,保障终身的重疾险,有时候并不会比保障定期的重疾险贵很多!

学姐就拿凡尔赛1号来当事例,同样是22岁的男子,保额30万,缴费30年,该款凡尔赛1号保障终身版本规定的价格是4650元,保质为70岁版本的价格为4110元 ,看上去价格相差很小。

所以,假使是为了几百块钱而不购买更长的保障期,实在是太不应该了。

这个保险的保障期限介绍完了,接下来给大家讲解下缴费期限怎么选择。

二、22岁买重疾险怎么选择缴费期限?

准备买重疾险的时候,重疾险的缴费期限选择有很多,有众所周知的趸交,说白了就是一次性缴费,还有缴费三五年的形式,还有分十几二十几年缴费的方式,目前大部分的产品最长的缴费期是三十年。

关于缴费期限19年与29年应该怎么选择呢?

学姐给到大家的建议就是大家选择29年缴费的!

原因有以下两点:

1、缴费期限越长,则每一年所需要缴纳的保费也就越少,那么缴费的压力也会随之变小的。

2、缴费期限假如越长,触发保费豁免的可能性就更大,触发保费豁免我们后续的保费就不用交了。

若是不清楚什么是保费豁免,这里有详细的解释,感兴趣可戳:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

分析到这里,相信大家都已经针对重疾险该怎么买都知道了吧?

不过提前和大家说,买重疾险不仅仅是选择保障期限和缴费期限,还得看产品的保障内容好不好,选择产品时要货比三家才能选到适合自己的!

这样一来,学姐特地为大家把市面上表现出色的重疾险整理了一下,感兴趣的伙伴可以移步: