22岁买重疾险,选择29年的强,理由有:

对于保障期限来说,如果手头资金不充足,就推荐入手保障期限更长的,因此更推荐购买保障29年的产品;

对于缴费期限来说,学姐推荐你选择29年的缴费期,因为缴费期限越长,每年所需缴纳的保费也就越少,缴费压力也会越小。而且更容易触发保费豁免,抬高杠杆率。

看标题,不清楚题主想问的是缴费期限还是保障期限,因此我两个都来讲讲把!

一、22岁买重疾险怎么选择保障期限?

那么就先来看看保障期限,市面上的重疾险一般情况下,分为定期和终身两种,保障终身很简单就会理解,那么保障定期的含义是什么呢?

意思就是保障几十年,一般是有保障20年、30年、保至65岁、70岁等等。

题主所说的保障19年、29年的产品虽然很少见,但是也是有的。

那么,保障期限选择这么多,我们该如何抉择呢?

我的建议是这样的:

经济能力够推荐购入保障终身的,手头资金不充裕的话推荐入手保障期限长的,比如29年和19年之中选择一个,建议选择保障29年的。

譬如今年22岁,能给予19年的保障,当年龄达到41岁时保障就没有了。

我们可以假设一下,40多岁正是家庭重担的承担者,父母等着子女养老、自己还要承担养育子女的重任,有几个人能够承受得住得了重疾这样的打击呢?

如果保障期限选择了29年,那么保障至少可以到51岁,这时候子女基本上都成年了,压力也稍微会低一些。

讲到这里,可能有人会问,那我就直接购买保障29年的重疾险,还要买终身保障的吗?

答案是,有必要!原因很简单:随着年龄的增长,重疾的发病率越来越高。

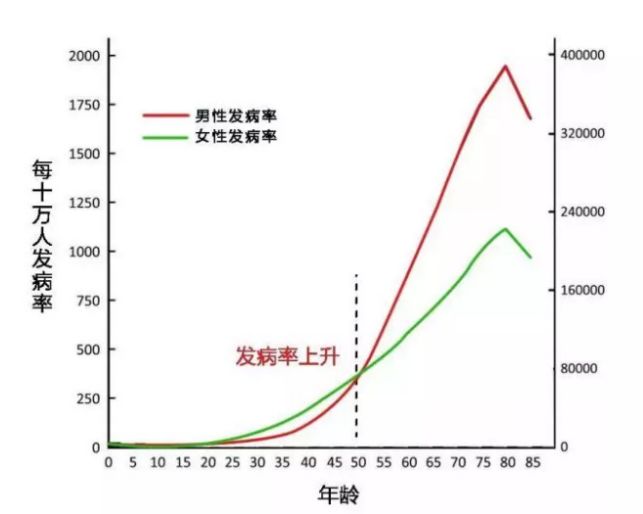

接下来要给大家看一个表格,这个表格是依照银保监会统计的重大疾病经验发生率表,总结出的表格:

从中我们能得出这样一个结论,重疾发病概率最严重的阶段是在50岁之后。

这时候,要是我们病倒了,肯定会影响到整个家庭。

朋友们可以想想,在医院治疗病花钱是真的快,我们的账户足以负荷吗?即使经济能力足以支付,那你是否愿意自己这一大半生的积蓄全部都付之于东流呢?

除了治病的费用外,我们还得考虑这两方面的因素:

从一方面上讲,因为患上了重疾,子女照顾自己时必然会放下自己的工作,这样就会减少他们的收入来源,另外一方面,重疾的治疗是一个漫长的过程,后面的康复治疗费用也相当高昂。

显然,终身型重疾险给我们提供的保障更加全面。

而且,还有一点要告诉大家,入手保障终身的重疾险,有时还不会比保障定期的重疾险贵!

学姐用个凡尔赛1号的例子来帮助大家理解,同样是22岁的男子,30万的保额,30年缴费,凡尔赛1号保障终身版本的定价是4650元,保障到70岁的版本,价格是4110元,价格上面相差不大。

所以,倘如是为了这几百块钱而不选择更长的保障期,真的是捡了芝麻丢了西瓜啊。

保障期限说完了,接下来给大家讲解下缴费期限怎么选择。

二、22岁买重疾险怎么选择缴费期限?

要买重疾险的时候,缴费期限的选项是不少的,有一次性缴费的(趸交),有缴费三五年的,也有缴费十几二十年的,现在大多数产品的最长缴费期限一般是三十年。

我们应该怎么选择,缴费期19年和29年呢?

还是建议大家去选择缴费29年的!

原因有以下两点:

1、缴费期限长,则每一年所需要缴纳的保费也就没有那么多,那么缴费压力已经没有那么大了。

2、缴费期限倘若越长,触发保费豁免的概率就更高,触发保费豁免我们就能够免除后续的保费了。

若是不清楚什么是保费豁免,推荐大家研究一下这篇文章:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

分析到这里,相信大家都已经针对重疾险该怎么买都知道了吧?

不过提前和大家说,买重疾险时不要只看它的保障期限和缴费期限,还得看产品设置了哪些保障内容,要多对比才能找到适合自己的产品!

于是,学姐这里有份欢迎度高的重疾险榜单要送给大家,走过路过千万不要错过: