好多朋友来问学姐,还要等多久恒大人寿的重疾新规定义新产品才发布,这不,现在恒大就给大家带来一款重疾新规产品了,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付的金额是逐次上升的,达到了200%,是不是很想去了解它是不是真的这么厉害?学姐马上带你一起看个究竟!

正文开始前,学姐觉得还是应该先分享一下挑选重疾险的相关知识: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险的保障内容是什么?

恒大恒久长青重疾险值不值得下单?

一、恒大恒久长青重疾险保障什么?

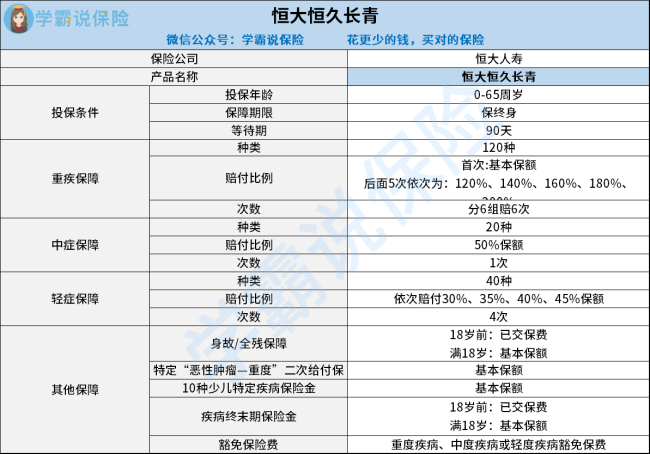

这张恒久长青重疾险的产品结构图说得明明白白:

从上图中我们可以知道恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品藏起了不少的坑,一起看看有哪些:

1、保障期限只有一个选择

恒久长青重疾险的只提供终身这个保障期限,相较于可以选择保30年或20年的重疾险来看灵活度就不咋地,相对不合理。

假设本想给孩子入手这款产品的学姐劝您马上停止该念想,如果已经投保了,那后悔很严重就会被锁得死死的!后面假如在30岁后对性价比更高的产品有所追求那就要再支出一份的钱了。当然市面上选择灵活的小孩还真不少,比如我整理的这个榜单!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症赔付有猫腻

说白了就是病症比重疾较轻,但是治疗这些疾病要花的钱也要不少!

为了使被保人能够在病情不严重时治愈并获得理赔金,大部分的重疾险产品的中症赔付比例会达到50%,次数为3,恒久长青重疾险的中症赔付比例算是达标了,但次数仅有1次,相较而言恒久长青重疾险也不算优秀~

不相信的话给大家奉上一份呢热门重疾险对比表,证据充分绝对让你信服:《全国热门的136款重疾险对比表》

baoxian.2239.com

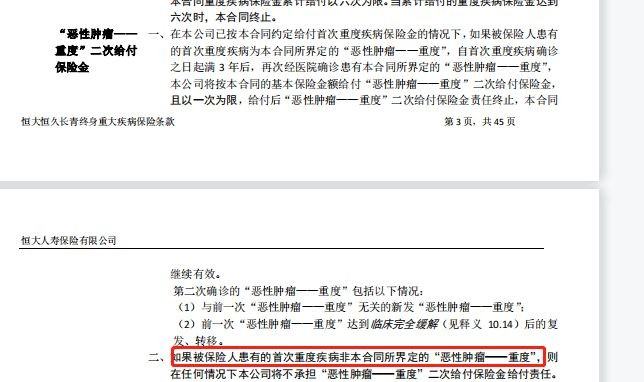

3、癌症二次赔付不容易

癌症二次赔付可分为两种情况,一种为首次非癌症,第二次也被确诊为癌症,或者第一次喝第二次都确诊为癌症,大部分重疾险的癌症二次赔都是针对这两种情况,赔付条件都相同。而恒久长青重疾险却是个例外,如果首次罹患的大病并不是其合同所界定的“恶性肿瘤——重度”的话是不赔付的,请看:

如果学姐不在这里点出来,大家不会测评得这么仔细吧,所以买重疾险一定要像恒久长青重疾险一样深扒条款,想深入了解这款产品的朋友们,点击阅读这篇文章!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险值得买?

在0-65岁之间的人都可投保这款产品,而且重疾赔付次数还不错,最多赔付6次的它本来是让学姐有冲动去深入了解表扬的。

但是想不到了解完它的条款后发现这款产品不仅保障期限的选择那么死板,只有终身选项,针对中症保障和癌症重度二次赔付的保障也不够全面,保障力度太小了,赔付的标准竟然也如此苛刻,不想让人拿到赔付金就直说好吧。

因此,一定要结合自己的情况来选择符合自己要求的重疾险,要是无法抉择最好多咨询或是多对比看看!

以上就是我对 "恒大恒久长青终身预核保时间"的图文回答,望采纳!