“在购买车险时能否直接找代理人?”

很多小伙伴会存在这种担心,有那么多买车险的渠道,它们之间会存在很大的理赔、价格方面的差别。

但说实话没必要操这种心,其实不管采取哪一种通道购买车险,获取的理赔保障都是相似的,差异仅存在于优惠政策和理赔服务上,二者有不相同的地方。

今天我就顺着机会来跟大伙谈谈所购车险的途径不一样,他们之间的差异是什么?

本文结构大致如下:

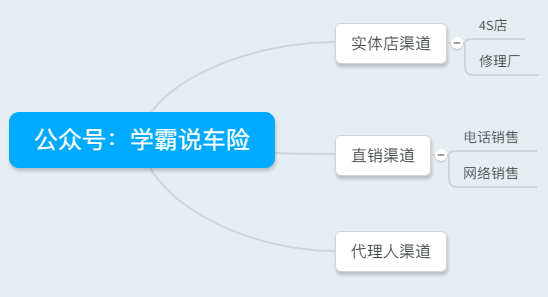

① 实体店渠道

实体店渠道即所谓的车商渠道,是指获得保监会办法的去油保险经营资质的4S店和修理厂。

修车、理赔一条龙~

此外,因为4S店对理赔工作做到了透明、公开、公平,以次充好的配件不会出现。不过嘛,也不全都是好处。在4S店车险都是“捆绑销售”的。在激烈的车市竞争中,卖车的利润并不是太高,同时保险业务员的驻店成本等因素,4S店就会“捆绑销售”,销售方卖车,一般情况下建议车主们购买全险,反之还会刁难,如果不在他们这里买车险就不能把车提走。(4S店强制捆绑销售车险其实是违规的,如果真的遇到这种情况的话建议直接举报)

因此,通过4S店购买车险,优缺点很明显:

投保快捷

理赔方便

理赔流程相对透明

价格较贵

可能会多买一些自己并不需要的险种

综合来看,通过4S店买车险,比较适合愿意多花些时间节省精力和时间的车主。

因此,通过修理厂买车险,优缺点如下:

优点

价格相对4S店要低一些

投保快捷

理赔方便

可能会多买一些自己不需要的险种

可能会遇到一些服务不透明的修理厂

直销渠道其实就是指保险公司直接向车主进行销售的渠道,中间没有经过任何实体店、保险中介。常见的直销渠道有三种:电话、网络(官网)、线下。线下销售指的是车主本人自行前往保险公司线下网点购险,这种情况比较罕见,这里就不多说了。直销渠道最大的特点就是投保方便、便宜且自主性强。电话投保或者线上投保,都可以实现便捷投保。电销和网销在价格上之所以会比实体店渠道优惠一些(一般会优惠15%左右),是因为电销和网销渠道不需要实体店的线下成本以及佣金。不用担心险种的选择,致电和官网两种渠道选择最适合车主的购买组合,而且电话里,保险公司会按照你真正的需求,为你推荐最适合的、价格公开透明的方案。当我们险种以及价格定好之后,就会有电子保单发到我们手里,如果需要纸质保单,还可要求保险公司上门递送或邮寄,十分便捷。可相同的,电销和网销也有不足的地方。

因为电销和网销经常要求我们填自己的信息,这些信息中会体现出车主的车险到期日,这样保险公司就可以根据有用信息及时打电话向车主报价。很多接到电话的车主都表示,他们本身很反感这样的行为,他们不希望隐私会被泄露。

因此,通过电销和网销渠道购买车险,优缺点如下:

价格便宜,性价比高

投保方案自主选择性高,不怕买到不需要的险种

车险快到期时会接到很多次车险公司的电话

综合来看,直销渠道比较适合对理赔流程熟悉,或者追求价格性价比,不怕多花点时间的车主们。

代理人也就是中介人,持有公司中介牌的个人或者公司。这一渠道比起其他渠道,是比较突出的。他们不仅可以做到电销跟网销一样,甚至它的性价比更高,而且还可以返利给买家;而且在赔理这一方面,他们提供的服务和保险公司是一样的理赔服务,来帮助我们进行赔理。但代理人渠道也有缺陷:容易陷入圈套。因为代理人的水平不太一致,代理人给车主们返利的那些东西,看似很好,但很难用的服务和物品,对于车主们来说几乎用不上。而且有一部分服务是会给到代理人益处的。

因此,代理人渠道的优缺点如下:

理赔服务到位

追求价格便宜,导致险种买不齐

所以,千万不能因为哪家公司优惠力度大就选哪家。那购买车险时又有哪些参考条件是比较重要的呢?答案是:保险公司的大小。与购买人身保险不同,人身保险可以以产品为主,不太关注保险公司本身,但车险刚好反了过来。由于车险的险种以及保障内容是由保监会进行全国统一的,这就意味着,不管哪家的保险公司,买到的车险其实都是一样的。那既然产品都长一个样,我们就应该关心一下理赔服务之间的差距了。在这一点上,大公司的确会比小公司好。因为保险公司都会有直赔服务,而往往大的保险公司线下网点多,支持直赔的4S店也比小公司多,覆盖范围更大。所以在理赔的时候,大公司的确会比小公司更占优势。车主们在选择渠道投保的同时,也不要忘了参考保险公司的大小哦。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "已经买的车险在哪里退"的图文回答,望采纳!