像同方全球人寿、信泰人寿等都是比较值得信赖、口碑非常不错的保险公司。

很多朋友在选购保险时都要打听一下这个产品是哪一家保险公司的,这是为什么?保险合同难道不是买保险时应该看的吗?

有名气的保险公司就一定是好公司吗?以前没听过的保险公司就不好吗?今天雪姐向大伙好好宣传一下有关保险公司的知识,让大家对买保险和选保险公司的相关事项有一个了解。

下面这篇文章讲述了十家净利润够厉害的保险公司,有兴趣的小伙伴快来看吧:

《十大保险公司净利润排名出炉!谁才是真正的“土豪”?》baoxian.2239.com

《十大保险公司净利润排名出炉!谁才是真正的“土豪”?》baoxian.2239.com

一、对于保险公司有哪些需要知道的?

1、保险公司都是可靠的

在中国要是想开办一家保险公司,可并没有那么容易。如果想成立一家保险公司,首先资金这一块儿不要有什么问题,必须经过一层一层的审批,同意之后才有机会成立,这到底难吗?那么就通过几组数据来看看,来看一看银保监会近几年批准成立的保险公司究竟有多少家:

2016年批了12家;

2017年批了6家;

2018年就只批了1家,还是京东合资入股的;

2019年仅新批筹建1家,为外资养老险。

根据中国保险监督管理委员会的公开消息,我们可以得知:保险集团控股公司目前有12家,人生保险公司总共有97家财产保险公司,总共有87家,再保险公司累计有12家 保险资产管理公司有24家,所以说保险公司基本都是大公司是因为他们都是过五关斩六将后才成立的,保险公司背后的股东也是大有来头。

说一个例子,众安保险作为中国首家互联网保险公司,它的主要控股股东是蚂蚁金服、腾讯、中国平安。我们怎么没听说过茅台是华贵人寿的大股东,这背景实力不小吧。我再跟大家强调一下,并不是没有听过的保险公司就肯定是不靠谱的!

2、万一保险公司倒闭了,保单会不会失效

很多人又会这样询问“保险公司这么牛,但从实质上来看,它仍是公司,是公司就有可能倒闭,到时候我的保单找谁去负责?”

保险公司“想倒闭”也是挺困难的,银保监会对于保险公司破产的情况都是有严格的监管机制,保证金制度、责任准备金和保险保障基金三项都有。首先保险国家会向公司收取保证金用于清算时偿还债务,标准为20%的注册资本,不得动用;若是保险公司真的被宣告破产,有保险保障基金兜底。截至2020年12月31日,保险保障基金余额统共达到1643.44亿元。

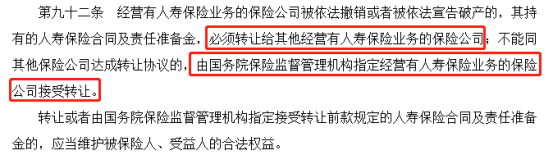

其次,即使保险公司真的已经破产了,以前你签订的保险合同也会被另外的保险公司所接受,保单还是具有一样的效力。这可是根据《保险法》的九十二条设定的:

因此,放下心来投保保险吧,你的保单很有保障!

那么要如何才能看出一家保险公司的好坏呢,学姐下面再来讲讲~

二、选保险公司要看什么?

1、看偿付能力,保险公司风险高不高

银保监会明确规定保险公司的偿付能力必须同时满足三个条件:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

一家保险公司是否具备偿还债务能力,主要依靠偿付能力来衡量。一般偿付能力越强,保险公司的风险就越小。但是对于高偿付能力充足率也不能过分追求,因为它也是跟着保险公司的经营状况而变动的。

2、看理赔服务

看保险公司的时候,我们不能只看它的偿付能力是否达标,还需要注意它有怎样的理赔服务。学姐在上百份材料中,2020年人身险公司的理赔数据爆肝总结好了,打开大图保存:

我们可以从2020年各保险公司理赔大数据统计看出:无论是“大公司”还是“小公司”,理赔都不难。

大多数公司获得赔偿的概率都在98%以上,理赔支付时效一般在2天左右,额度不是特别高的,都是立即赔付。

学姐也猜有人会问为什么理赔率没有100%?

没有成功理赔的,很大概率都是没做好健康告知或者没达到理赔条件,保险公司当然不会赔偿。想要规避90%以上理赔纠纷,学姐建议大家千万要在投保前做好健康告知,更多健康告知的注意事项可以通过这篇科普文进行了解:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

三、买保险,应该选产品,还是选公司?

大“品牌”不一定产品“质量”就好,这句话照样适用于买保险。

保险行业现在正向着互联网化发展呢,很多根本没有听说过的小保险公司,实际上大多数都是互联网保险公司,往往这些保险公司的产品,主要的目的是为了提升自己的竞争力,在有关保障责任更优秀的情况之下,而且价格方面还不高。

各位朋友们在购买保险的时候,更多应该注意的就是保险产品本身的形态,而不是买的时候盲目的跟随保险公司的名气去做决定。

总结:买保险时,保险公司口碑怎么样不是重点,保险产品本身的保障内容到底是如何的,这才是重点。你能够拿到手里,而且对你有用,并且你的权利也能够为你维护,最终是你买的那份保险保单。