同方全球人寿、信泰人寿等都是靠谱度高、口碑非常不错的保险公司。

很多人在选择保险时都愿意问一下是谁家的产品,为什么都会这么做呢?买保险不应该是看保险合同的吗?

听说过的保险公司就真的这么好吗?难道没听过的保险公司就不能相信吗?今日保险公司知识宣传委员学姐上线,给小伙伴们说说有关买保险和选择保险公司的相关事项。

这篇文章列举了十家净利润够厉害的保险公司,想知道的过来看一下吧:

《十大保险公司净利润排名出炉!谁才是真正的“土豪”?》baoxian.2239.com

《十大保险公司净利润排名出炉!谁才是真正的“土豪”?》baoxian.2239.com

一、对于保险公司有哪些需要知道的?

1、保险公司都是可靠的

想在中国成立一家保险公司,可并不是一件简单的事情。如果想成立一家保险公司,要有资金,而且你还得经过层层审批才能成立,有多难?那么就通过几组数据来看看,银保监会在这几年批准成立的保险公司,到底有多少家呢:

2016年批了12家;

2017年批了6家;

2018年就只批了1家,还是京东合资入股的;

2019年仅新批筹建1家,为外资养老险。

依据中国保险监督管理委员会的消息显示:保险集团控股公司总共有12家,人身保险公司一共有97家,财产保险公司一共有87家,再保险公司拥有12家,保险资产管理公司拥有24家,因此,能排除万难成立保险公司的都不会太小,保险公司背后的股东可以是很有来头的。

例如,众安保险,中国首家互联网保险企业,蚂蚁金服、腾讯、中国平安一起出资入股了该公司。有谁知道茅台是华贵人寿的大股东,这背景实力不小吧。我再跟大家强调一下,并不是没有听过的保险公司就肯定是不靠谱的!

2、万一保险公司倒闭了,保单会不会失效

很多人又会问“保险公司可以说是很厉害了,但实际上它还是个公司,作为一个公司就很可能会有倒闭情况的发生,到时候我的保单找谁去负责?”

保险公司“想倒闭”可不那么容易,银保监会对那些保险公司破产也都是会有挺严格的监管机制的,提出了保证金制度、责任准备金和保险保障基金三项。首先保险国家会向公司收取保证金用于清算时偿还债务,标准为注册资本的20%,不得动用;在保险公司被宣告破产的情况下,这时可以用保险的保障基金做兜底。据统计到2020年12月31日,保险保障基金余额总共有1643.44亿元。

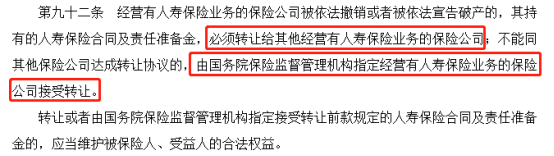

其次,就算保险公司真的破产了,以前你签订的保险合同也会被另外的保险公司所接受,保单也还是跟之前一样有效的。《保险法》的九十二条已经做出明确规定了:

因此,大家完全可以放心买保险,你的保单是非常有保障的!

相信还有不少人想知道怎么看一家保险公司的好坏,下面学姐马上给各位小伙伴讲讲~

二、选保险公司要看什么?

1、看偿付能力,保险公司风险高不高

银保监会明确规定保险公司偿付能力需要同时符合三项指标:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

偿付能力对于判断一家保险公司是否有偿还债务的能力,具有重要作用。一般偿付能力越强,保险公司风险就越低。但是也不能光追求高偿付能力充足率,因为它会受到保险公司的经营状况的影响。

2、看理赔服务

我们看保险公司,除了看它是否偿付能力达标,它的理赔服务是否具有优势也是需要关注的。学姐看的资料有一百多份,爆肝整理出来了2020年人身险公司的理赔数据,戳大图保存:

根据2020年各保险公司理赔大数据统计能够知道:无论是“大公司”还是“小公司”,理赔都不难。

大多数公司获得赔偿的概率都在98%以上,通常情况下,理赔支付时效都在2天左右,小额的就更不用说了,直接秒赔。

学姐也想过有人会说理赔率没有100%是由什么所引起的?

没有成功理赔归结到底多数都是健康告知做的不到位或者没达到理赔条件,保险公司进行赔偿的概率自然很低。如果有要规避90%以上理赔纠纷的想法,学姐建议大家千万要在投保前做好健康告知,想要了解更多健康告知的注意事项的话就来看看这篇科普文:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

三、买保险,应该选产品,还是选公司?

大“品牌”不一定产品“质量”就好,这句话在买保险时也是一样的。

现在保险行业正在互联网化,很多你没听过的“小”保险公司多是互联网保险,然而这些保险公司更多是为了将自己的竞争力提升,保障方面很优秀而且价格方面会很低。

各位朋友们在购买保险的时候,更多应该注意的就是保险产品本身的形态,而不是追着保险公司的名气去买。

总结:买保险时,保险公司的口碑如何并不是最重要的,实际上重点的是保险产品的本身保障内容到底是什么样的。能够拿在你的手里,而且还对你有用,还能维护你的权利的,这份保险保单就是你最终应该买下了。