同方全球人寿保险公司和太平洋人寿保险公司一直都是鼎鼎大名的,经常有人把这两家保险公司拿过来作比较。

太平洋人寿是我国首家把整体公司的形式将其登陆在A股市场的保险公司,可以算是老牌公司里很有名气的了。

而同方全球人寿是合资而来,属于保险公司中的混血儿,中方出资50%,外方出资50%共同创立的一家合资公司。

看起来两家的来头都不小,到底哪家更胜一筹?学姐今天就从这两家的背景实力和偿付能力来进行对比分析~

一、太平洋人寿和同方全球人寿大PK,哪家更胜一筹?

将两家保险公司放在一起是比较复杂的,接下来学姐的这篇文章,就是要教你看一家保险公司的实力强弱:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

1、两家的背景实力大PK

太平洋人寿,成立于2001年11月,是中国太平洋保险(集团)股份有限公司旗下的专业寿险子公司。

2020年公司实现保险业务收入2,119.52 亿元;总资产达到14844亿元;营运利润259亿元,同比增长16.7%。

太平洋人寿连续五年获得保险公司法人机构经营评价A级,连续三年获得服务评价AA级。

再来看看同方全球人寿,成立于2003年,由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成,注册资本为24亿元,资产规模超过146亿元。

同方全球人寿的外资股东荷兰全球人寿保险集团,是世界上最大的上市人寿保险集团之一,创立于西元1844年。中方股东同方股份有限公司实际控股人为国务院国资委。由两方强强联手的同方全球人寿当然不会逊色于太平洋人寿。

2、两家偿付能力大PK

据银保监会最近的规定可知,保险公司偿付能力达标与否,主要看是否同时符合以下三项指标:

一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

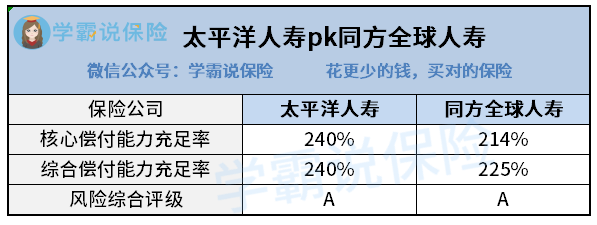

学姐已经成功地截取了这两家保险公司最新的偿付能力报告数据:

能够看出来,太平洋人寿的核心偿付能力充足率和综合偿付能力充足率都为240%,上一季度的风险综合评级为A级。同方全球人寿的核心偿还能力充足率为214%,综合偿还能力充足率达到225%,风险综合评级结果为A级,偿付能力已经达到了标准要求。

这样一对比,太平洋人寿的偿付能力会比同方全球人寿更加有优势,但学姐想提醒大家,偿付能力的数值并不是那么准确,想依靠数值来判定两家保险公司的优劣一点都不合适。

学姐感觉还是要用产品来说话才行得通,下面就将两家正在热卖的产品进行对比~

二、太平洋人寿和同方全球人寿网热卖产品大PK,哪款更值得买?

学姐就不多赘述了,学姐直接把两款产品的对比图给大家看看:

紧接着学姐就从投保规则和保障内容这两方面入手,来给大家进行对比:

1、投保规则对比

能够看出来,凡尔赛1号主要面向0-55周岁的人群,然而金典人生主要面对的是18~65周岁的人群投保,两者所对应的投保人的年龄有些不大一样。

金典人生保障期限是保终身,然而凡尔赛1号还有另一个保障期限可以选择是可以保至70周岁的,金典人生在缴费期限上没有凡尔赛1号的选择性多。

此外,凡尔赛1号的等待期有90天,而金典人生则是180天,却整整多出了90天的等待期。如果投保金典人生,需要等到180天之后才能获得保障,对被保人太不友好了。

因此学姐必须得告诉大家,最好是选择等待期短的保险产品,有疑问的小伙伴可以看看这篇文章:

《等待期内出险保险公司就不赔了?不懂可就吃亏了!》baoxian.2239.com

2、保障内容对比

凡尔赛1号的重疾赔付力度明显要大的多,如果被保人确诊出重疾的时候不超过60岁,那么保险公司就会额外赔付80%保额,被保人在60-64周岁之间诊断出重疾,保险公司可以额外赔付30%的保额,这样不仅符合了国家延迟退休的这一政策,又可以实现保障被保人顺利过渡退休的想法。

然后,这一款凡尔赛1号的轻症、中症保障是支持共享5次理赔次数的,要发散思维,灵活的去面对不同被保人的疾病保障需求。

而金典人生的优势是它有前症保障,并且把它做的很好,通过比较之后,选择那些轻症患病程度更轻的疾病进行保障。

但金典人生缺少了中症保障,而市面上大多数重疾险都有中症保障,且赔付比例是真的相对比较高。这一方面是金典人生不该忽略的地方啊!

就性价比这一方面而言,凡尔赛1号明显更高些,有没有什么是买这款保险,应该值得注意的,学姐都已经将这些问题写在这篇文章里:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:无论是同方全球人寿还是太平洋人寿都是值得我们去信任的保险公司。但我们买保险,第一要关注的应该是产品的保障内容实用性如何,凡尔赛1号跟金典人生这两款相比较的话,学姐选凡尔赛1号~

以上就是我对 "太平洋人寿对比同方全球人寿哪个的重疾险好"的图文回答,望采纳!