选择年金险先要注意区分年金险的种类,其次,要先配齐保障型保险后再考虑入手年金险。

一、买年金险,选哪家保险公司更可靠?

我们平时买东西时,会从产品的品牌、公司实力等等进行考虑,买年金险等保险产品大家也会考虑他是属于哪个保险公司的。

保险公司的确是我们买年金险时的一个参考,但是哪家保险公司最值得推荐,哪家的年金险产品更值得推荐,是不可猜测的。

鉴于保险公司甭管大小,出现管理不当的情况也都具有一定的可能性,最后可能会出现产品、服务质量等问题。

二、买年金险等理财型保险要注意什么吗?

在花钱购买年金险理财这个事情上,重点应该放在年金险保险上面,接下来的内容才是要点:

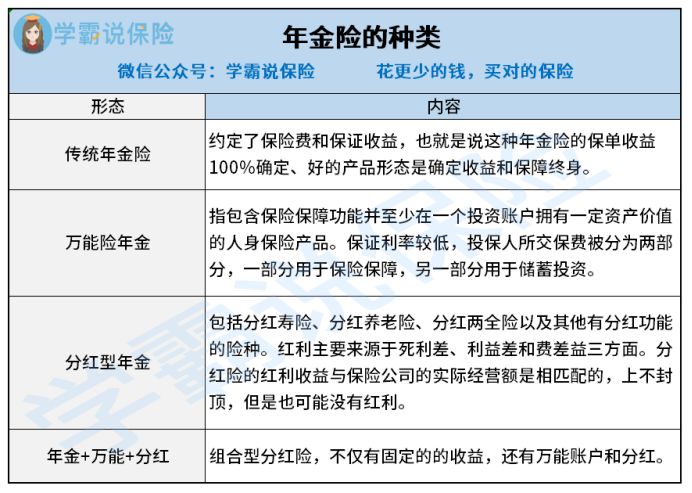

1、年金险的种类

当前市场上年金险的类型已经多种多样了,学姐大致做了分类,分为了一下几种:

年金险的种类繁多且复杂,而且除了图片里介绍的年金险,增额终身寿险也是寿险的一种,市面上广为流传,既具有保障性,而且是一款理财产品。

倘使你想要更深刻体会不同年金险的差别,这篇科普文梳理的十分清楚,快来让它帮你答疑解惑吧:

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

还有几点问题是我们买年金险产品前需要审慎考虑的:

2、配齐保障型保险后再考虑理财

我们要按照“先保障后理财”的原则去购买保险产品。

假设买了年金险,但是却并没有买保障型保险,倘若我们的身体发生重大疾病,在急需用钱的时候,但是我们在年金险产品里面的钱是不可能在短时间之内拿出来的,在等我们真正拿到年金险里面的钱的时候,可能已经耽误治疗了,倘若病情加重了,甚至可能人都已经没了。

这样一来就算是有再高的收益又有什么用,都失去生命无福消受了,还谈什么呢?

请不要自以为是地觉得自己身体健康不会出任何事故,疾病是未知的,万一发生不幸就后悔了。

人身健康险是必不可少的,信不信大家再看看这篇文里讲的内容:

《买健康险如果不出险,钱不就白花了?》baoxian.2239.com

3、合适人群

年金险等理财产品并不是适合所有人选择,像这类人群不建议购买年金险:

(1) 收入低的人群

一般购买年金险等理财型保险投入的钱都比较多,还需要持续缴纳很多年,假如自身收入低,资金不充裕还拿去投资,很可能会影响生活其他方面的正常开销。

(2)年龄较大的人群

对上了年纪的人来说,商业养老保险的收费相对而言的确挺高,而且不值得购买,因为他费用会随着年龄上涨。

况且,万能险和增额终身寿险都是越长时间投资,收益越高的产品,年龄大的人,投资时间比不上年轻人,所得收益可能会达不到长期收益水平,失之东隅。

这么说吧,收入不算低还稳定的年轻人群体,学姐建议选择年金险等理财型保险!

4、宣传的收益不一定是真的

很多保险业务员为了卖出产品会一味宣传年金险收益有多好多高,不要相信这些言辞。

举个例子,有的保险业务员会宣传年金险附带分红,收益多。

只不过我们要清楚一点,分红需要根据保险公司经营这份保险赚到了多少钱来确定。

但是,一定要注意,这里讲的并不是保险公司的整体盈利。

根据《分红保险精算规定》,保险公司必须在每年精算结余确定之后,分配給保单持有人的可分配盈余比例不低于70%。

可是规定始终不是实际情况,估计会和实际收益存在较大的差距,保险公司用自己的盈利来分红,至于一年利润有多少,还是由保险公司决定。

分红险其实有很高的投诉率,缘由是:

《为什么分红险投诉那么高?》baoxian.2239.com

5、“万能险”不是万能的

如果年金险产品带有万能账户,可以选择暂时不领取相应的年金,放进万能账户里的钱还可以二次增值。

但进入万能账户的钱不等于你所有已交的钱!每放进去进一笔钱都需要交手续费!以至于还要将扣除管理费和其他费用。

而且万能账户的利率只有保底利率是固定,产品宣传时所说的收益也可能只是精选演算的结果,而在实际结算时我们的收益一般会在2%到5%之间波动,在面对万能账户到底能赚多少钱这个问题上,依然是无法确定的。

所以附带万能账户的年金险里面要小心的地方也多着呢:

《用万能险理财,收益稳定又安全?》baoxian.2239.com

总之,具有理财功能的保险产品,我们大家都要小心!一定不能人云亦云,要克服从众心理,我们可以自己算算收益,看看这收益理不理想,并且结合自身的实际情况进行购买。

最后,学姐也为大家整理了一些产品,可以参考一下: