一、买年金险,选哪家保险公司更可靠?

我们平时一般会关注产品的品牌、公司实力等等,大家会考虑它是属于哪个保险公司然后进行购买年金险等保险产品。

保险公司的确是我们买年金险时的一个参考,但是哪家保险公司最靠得住,谁家的年金险产品更好,是无法预料的。

鉴于保险公司甭管大小,管理不当的情况也都有可能会出现,最后可能会出现产品、服务质量等问题。

二、买年金险等理财型保险要注意什么吗?

要是对年金险理财有兴趣,想花钱购买的话,应该重点关注年金险产品,下面的内容才是重点所在:

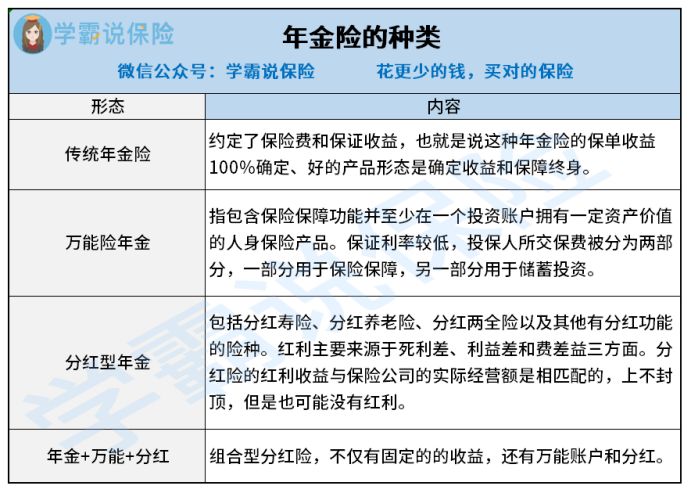

1、年金险的种类

目前市面上已经演变出多种年金险类型,学姐分门别类作了一下整理,大略分为以下几种:

年金险的种类五花八门,并且复杂性很高,不止标识了年金险,图片上还有另外的保险,名为增额终身寿险的寿险是市面上的一种保险险种,它是一款具有理财功能的保障产品。

若是你想更加理解不同种类年金险的不同之处,这篇科普文梳理的十分清楚,快来让它帮你答疑解惑吧:

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终寿买哪种最合算?》baoxian.2239.com

此外,在我们选购年金险的时候,这几点我们也需要留意:

2、配齐保障型保险后再考虑理财

我们在购买保险的时候要坚守“先保障后理财”的准则。

比方说只买了年金险,在事先的时候没有买保障型保险,一旦身体发生重大疾病,急需用钱,只不过我们年金险产品里面的钱是不可能在短时间内拿出来的,那么等到我们真正能拿到钱的时候,已经耽误了治疗了,如果期间病情加重的话,人可能都已经没了。

那要这样高的收益又有什么用呢,都没有性命来享用这么高的收益,谈这些还有什么意思?

大家不要老是自以为是地觉得自己的身体很健康,不会出任何事故,疾病是未知的,如果发生意外,可没有后悔的余地。

人身健康险是一定要有的,这篇文章会告诉你为什么:

《买健康险如果不出险,钱不就白花了?》baoxian.2239.com

3、合适人群

只有一部分人适合购买年金险等理财产品,请以下人群别买年金险:

(1) 收入低的人群

一般买年金险等理财型保险需要投入的资金都不低,还要源源不断地交很多年,假使本身收入偏低,因为投资把自己的资金占用了,也许会对其他生活方面的正常开销产生影响。

(2)年龄较大的人群

对上了年纪的人来说,商业养老保险的收费相对而言挺高的,而且很不划算,因为他费用会随着年龄上涨。

而且万能险和增额终身寿险的特性是投资时间越长,收益越不差的产品,不年轻的人,不能与年轻人的投资时间相比,所得收益也不一定能达到长期收益的水平,得不偿失。

可以这么理解,有稳定收入且收入较高的年轻人群体,我推荐买入年金险等理财型保险!

4、宣传的收益不一定是真的

很多保险业务员为了卖出产品会一味宣传年金险收益有多好多高,这些我们不要轻信。

例如,有一些保险业务员会宣传年金险附带分红,收益好。

然而有一点我们要注意,保险公司则根据通过经营这份保险所获取的利润来进行分红。

但是要注意的是,这里说的并不是保险公司的整体盈利。

根据《分红保险精算规定》,保险公司必须在每年精算结余确定之后,分配給保单持有人的可分配盈余比例不低于70%。

可是规定终究是规定,和实际收入可能存在很大的差异,分红的来源是保险公司的利润,而最终由保险公司决定一年利润的多少。

分红险其实有很高的投诉率,缘由是:

《为什么分红险投诉那么高?》baoxian.2239.com

5、“万能险”不是万能的

带万能账户的年金险产品,可以把相应的年金继续存放在里面,钱还可以在万能账户里二次增值。

不过一定要知道就算是进入了万能账户,里面的钱不会等于你所有已经都交了的钱!每笔钱放进去,都要交手续费!以至于将会扣除管理费等费用。

而且在万能账户的众多利率中,只有保底利率这一样利是固定不变的了,宣传时大家看到的收益结果很可能是经过了精心研算做出来的,而在实际的结算时收益一般会在2%到5%之间上下波动,那么究竟能够赚到多少钱,我们依旧是无法确定的。

所以附带的万能账户年金险里面需要我们小心的地方其实很多呢:

《用万能险理财,收益稳定又安全?》baoxian.2239.com

总之,具有理财功能的保险产品,我们大家都要小心!千万不要听他人说,盲目相信别人,可以选择自己先算算收益,看看这收益理不理想,同时要结合实际经济情况购买。

最后,学姐也为大家推荐了几款收益比较理想的产品,年金险收益高的找不到,来这里看看这些,或许符合你的心意: