好多朋友来问学姐,还要等多久恒大人寿的重疾新规定义新产品才发布,这不,恒大现在就有了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且每一次赔付比例都是递增的,达到了200%,是不是很想知道这是不是真的呢?这篇产品的测评你一定要看看啦!

正文开始前,先给大家科普一下如何挑选重疾险哦: 《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

本文重点:

恒大恒久长青重疾险有什么保障?

恒大恒久长青重疾险好不好?

一、恒大恒久长青重疾险保障什么?

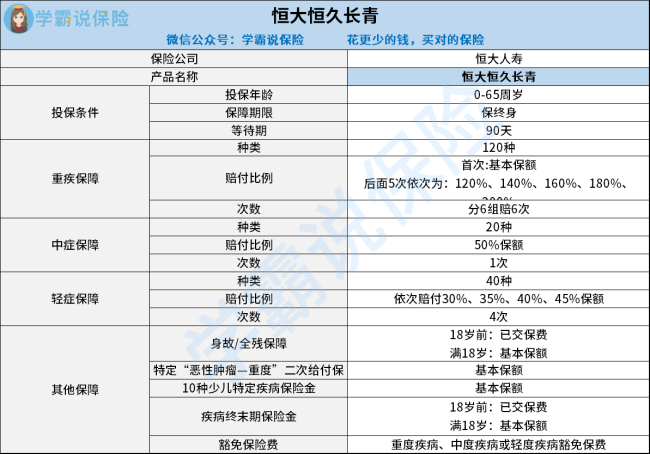

这张恒久长青重疾险的产品结构图说得明明白白:

从这张图中我们就了解得到恒久长青重疾险是一款健康保障产品了,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但实际上这款产品有不少看不见的坑,一起看看有哪些:

1、保障期限不灵活

恒久长青重疾险的保障期限强制保终身,对比那些能够提供定期保障如30年、20年的产品来讲就逊色很多了,比较死板。

如果有意为孩子入手一份学姐劝谨慎,原因是一旦买了该产品,对应的被保险人的未来就会受到严重影响!后面假如在30岁后对性价比更高的产品有所追求那就要再支出一份的钱了。这样的话来不如现在就入手一份选择灵活性的产品,比如以下这些!《2021年十大高性价比的小孩重疾险》baoxian.2239.com

2、中症的赔付比例偏低

就像字面的含义这类疾病的程度要比重症轻,但是治疗这些疾病要花的钱也要不少!

为了使被保人能享受更多的赔付金额在病情相对较轻的时候,大部分的重疾险产品的中症赔付比例会达到50%,能够赔付3次,恒久长青重疾险的中症赔付比例算是达标了,但次数仅能赔付1次,比较起来恒久长青重疾险也一般般~

实在不相信可对比这份热门重疾险榜单,这篇文章决定是有很多用处的:《全国热门的136款重疾险对比表》

baoxian.2239.com

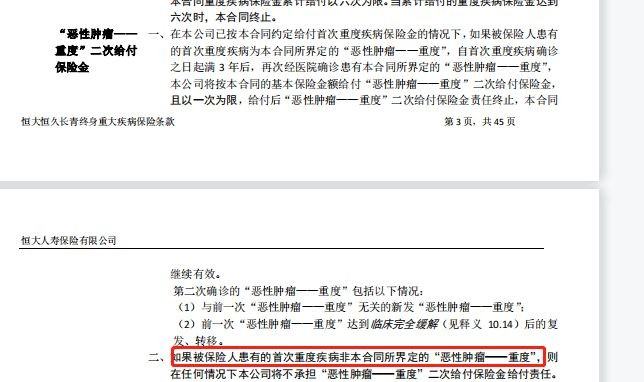

3、癌症二次赔付条件苛刻

癌症二次赔付可分为两种情况,首次非癌症是其中一种,第二次也确诊癌症,或者这两次都确诊为癌症,目前很多重疾险的癌症二次赔福主要是针对这两种情况,都会有相同的赔付条件。然而恒久长青重疾险还真是个例外,如果首次罹患的疾病不是合同中规定的重度恶性肿瘤的话保险公司不给予赔付,请看下方图片:

如果恒久长青重疾险的缺陷学姐没说,应该也不会注意这些地方,买重疾险一定要注意这些坑,就像恒久长青重疾险一样,想深入了解这款产品的朋友们,不妨看看这篇测评文!《恒大恒久长青终身重疾险的缺点,有3个!》baoxian.2239.com

二、恒大恒久长青重疾险有必要买吗?

凡是0-65周岁的人都能买这款重疾险,重疾还可多次赔付,本来重疾可赔6次,学姐还觉得这款产品还挺不错的。

然而学姐发现这款产品的保障期限的设置不太友好,只有终身选项,而且中症和癌症重度二次赔付也让人失望,保障不够完善也就算了,达到赔付要求还那么高,估计是压根不想让我们拿到赔偿金。

总的来说,投保重疾险时一定要根据自身实际情况来选择合适自己的,投保时可以多对比几款产品,这样才能选择最适合自己且优秀的产品!

以上就是我对 "恒久长青终身怎么终止"的图文回答,望采纳!