保险条款看不懂,学姐教你一个法则:who+what+when。Who就是首先要理解保险的各种人,包括保险人、投保人、被保人、受益人;What就是保险保什么,不保什么,稍不留心可能会影响我们的保障以及理赔;When要知道保障期限、犹豫期、等待期、宽限期这些时间。

1、WhoWho,谁,即是各种人。

当我们在看保险条款的时候,我们会发现条款上面的“人”各种各样,比方说:投保人、被保人、保险人等等,那这些具体是指的谁?

保险人,又称“承保人”,是指与投保人订立保险合同,并承担赔偿或者给付保险金责任的保险公司。

投保人,指与保险人订立保险合同,并按照保险合同负有支付保险费义务的人。

被保人:是指其财产或者人身受保险合同保障,享有保险金请求权的人。

受益人:又称“保险金受领人”,是指被保险人或投保人在保险合同中约定于保险事故发生时,享有保险赔偿金请求权的人。

我们直接来看个条款吧:

(保险条款)

譬如说在这款重疾险条款当中的例子里面,相信大家可以清晰看到,投保人是王先生,那么他也是签合同、交保费的人;

被保人是儿子小王,在这个重疾险当中领取疾病赔付的人,简单来说就是被保障的人;

受益人是王先生,一般会在身故责任当中发生,要是被保人辞世,那么最后的理赔金就归受益人所有。

那应该怎么确定保险受益人,好处是什么?有想法的小伙伴可以阅读下文:

2、What

What,什么,就是保险保什么,不保什么

我们先来看保什么:保什么,在条目中也会无比分明“保险责任”一般都会做出明确的规定。

(保险条款)

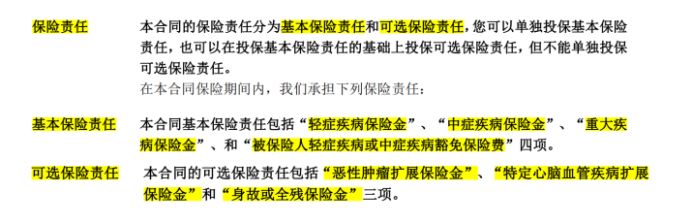

就像这款保险,保险责任的约定中有清楚规定保障基本责任和可选保险责任。

其中基本保险责任包含轻症疾病保险金、中症疾病保险金、重大疾病保险金和被保险人轻症疾病或中症疾病豁免保险费四项。

直说就是买了这款保险,就可以拿下重症、中症和轻症、被保人中轻症保费豁免这三大基本责任。

(保险条款-可选责任)

而可选责任包含恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金和身故或全残保险金三项。这也很容易搞清楚,可选责任就是基本保障没有的,如若消费者觉得自己须要这项保障,可附加,当然相应的保费肯定也在增加,附加的保障就能消费者就能够获得。

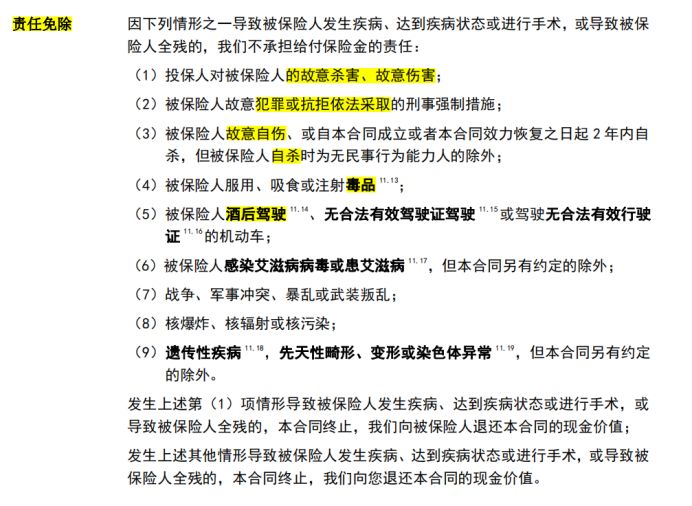

我们接下来要了解没有在保障范围的内容:不保什么,在保险条款中的责任免除,或叫免责条款、除外责任。

(保险条款)

一般来讲,是不保由于战争、吸毒、酒驾,投保人对被保人的故意杀害、被保人自杀等极端行为所产生的情况。

同时,一些医疗险产品也是我们需要关注的地方,责任免除范围嗐可能会包含流产分娩、因非投保前所患既往病导致的并发症、未经医生建议自行进行任何治疗或未经医生处方自行购买药品产生的费用等。

因而 ,小伙伴们在添置保险时,除了要关注这款保险保障哪些内容,还要研究清楚哪些部分不提供保障,以免日后出现理赔纠纷。

除去前文所述,免责条款还要重视什么,下文有详细介绍:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

3、WhenWhen,什么时间,一般情况下关注条款当中的四个重要时间。

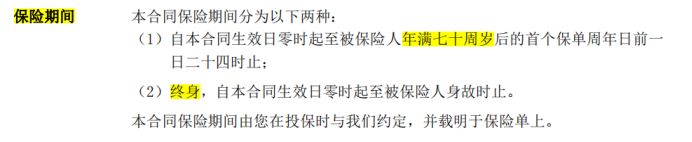

保障期限,又叫“保障期间”,通俗来说就是保险单所提供的保障期限。

(保险条款)

打个比方像是这款产品,在保障期限内会对你提供保到70周岁或者是保到终身的两种选择,倘若是选择保到70周岁,意思就是从保单生效起一直到70周岁当天,保障在这段时间里一直有效。

犹豫期,也称冷静期,普遍是10-30天,只要是还处于犹豫期,投保人反悔了,想要退保,也是可以申请退保并返还已交保费的。简单理解为我们网上买东西的“七天无理由退货”。如果超出了犹豫期的范围,不出意外的话就只能拿到现金价值。

等待期,其实等同于说保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。这个设置,在一定限度上可以防止投保人明明清楚即将会发生保险事故为了能获得赔付金才去投保的行为。

当然,对那一些普通消费者来说,那么等待期自然是越短越好,这也就意味着我们能更早的得到相应的保障。

等待期,还想去了解些什么:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

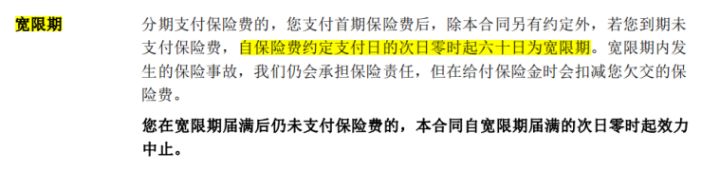

宽限期,顾名思义,指的是缴费的宽限时间。比如说这款保险的宽限期为60天,假如投保人忘记缴费了,这样的话在这60天的宽限期内把欠款补齐,就不影响保障。如果投保人在这60天内没有把费用补清,也就当做是合同终止了,保障都不会有。

(保险条款)

3W所看的内容也是一些基本的内容,假若走神估计会影响我们的保障以及理赔。因此我们在选用保险时,一定要把眼睛睁大,务必关注这几大内容。

不过,保险条款很复杂,还有需要用留意的地方,由于在这无法一次性说完,想深入了解的朋友可以继续看这篇文章,这里面基本上可都是干货呢!