0免赔额的百万医疗险肯定是好的!

为什么这么说呢?大家往下看看就知道了!

因为0免赔额的百万医疗险在另一个侧面反映了我们在医疗上的支出,经社保报销后,剩下的直接按照百万医疗险的一定比例报销,而不用再扣去1万免赔额再给予报销。

但是,这一点需要大家多关注,配置百万医疗险需要注意的点有很多,免赔额只是其中的一点,不能顾此失彼。因为市面上也不乏一些不靠谱的百万医疗险产品,其中的坑可不少,除了免赔额,还有以下种种: 《入了百万医疗险的这些坑位,买了等于白买!》baoxian.2239.com

《入了百万医疗险的这些坑位,买了等于白买!》baoxian.2239.com

既然大家对购买百万医疗险还存在一些疑问,就让我来助大家一臂之力,弄清怎么购买最适宜!

本文重点:

免赔额是个啥?是不是越少越好?

买百万医疗险,这些东西你需要注意!

一、免赔额是个啥?是不是越少越好?

1、免赔额是个啥?

仅从字面理解,不用赔偿的金额就是免赔额。它指的是,在这个额度里,保险公司不需要作出赔偿,在保障期间,如果你花费的金额没有够的上免赔额的额度,那对于这笔钱保险公司是不会给予赔偿的。

那保险公司为什么要设置这么一个免赔额呢?

要想知道原因也不难,保险公司设置免赔额是为了降低发生理赔的概率,这样就能使保险公司降低成本,最终让利给客户,降低了保费。

对于为什么会有这么一个免赔额这一问题,还有疑惑的朋友,相信以下这篇文章可以给你想要的答案:《带你畅游关于保险知识的海洋》baoxian.2239.com

按上面这种说法,我们判断百万医疗险好不好就是看它的免赔额是不是更少吗?下文有更多有价值的解释!

2、免赔额是不是越少越好?

学姐经过多年对它的深入研究,目前市面上百万医疗险的免赔额为1万元的居多,几百块或者0免赔属于少数。

那是不是选择免赔额越少的百万医疗险更吃香?

不用问我们也知道答案是肯定的!

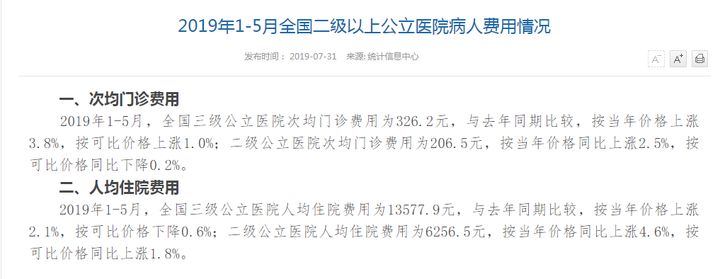

但是,免赔额为0的百万医疗险有一个缺点就是保费也比较高!由我来给大家细细讲讲个中缘由,大家先来看下面这张图:

从图中我们可以看到,全国二级公立医院2019年1-5月次均门诊费用为206.5元,相应的完全可以将医疗险免赔额设置为100元;住院费用人均为6256.5元,按照一样的标准设定5000元的医疗险免赔额就可以了。

所以所,本来参保免赔额为100或者5000元的产品也够了的时候,却要花更多的钱去买一份0免赔额的百万医疗险,是个亏本的买卖!

所以说保险公司在免赔额这一块是做了很多文章的,学姐在发现这个问题后就做了一下功课,防坑指南送给大家:《免赔额是什么?免赔额是不是越少越好?》baoxian.2239.com

那么,在重点关注免赔额之外我们在购买百万医疗险的时候还要注意些什么呢?下面学姐马上给出最直观的投保攻略,赶快浏览吧!

二、买百万医疗险,这些东西你需要注意!

下面这两点,是除了免赔额之外同样要在购买百万医疗险的重点关注对象里:

1、是否保证续保?

由于百万医疗险的保障时限只有一年,所以我们要是在为期一年的保障期到期以后无法提供续保的保证的情况下,意味着我们很可能因为各种各样的原因被保险公司拒保,比如身体发生变化、发生过理赔或产品停售等。

相反,要是是一个承诺不受其他影响保证可以续保的百万医疗险,比如现在已有保证续保20年的产品,这种情况下,我们就可以做到在未来20年保障期中,无需担心以上原因而无法购买医疗险,我们可以持续享受20年的保障。

不过关于百万医疗险续保的一些攻略,这篇文章当中学姐都一一整理好了,仔细阅读吧:《要续保百万医疗险需做什么,注意之处又在哪?解析来了!》baoxian.2239.com

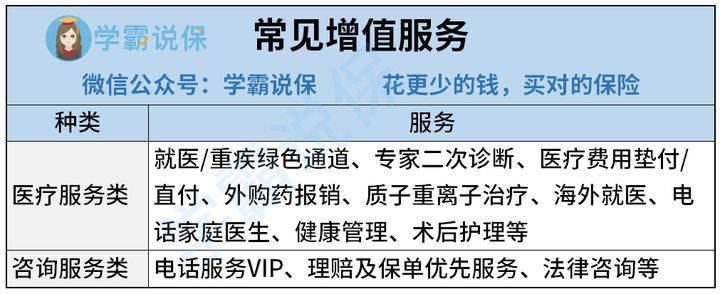

2、增值服务是否实用?

说到增值服务的话,就是保险公司不仅会提供合同内规定的服务,还会增加另外的“福利”给客户,进而提高客户对产品的喜爱度。

一般百万医疗险的增值服务都在这里了:

}

}

其中,就医/重疾绿色通道,可以节省时间,也不会担心到医院还要排几个小时队了,是很便利的。

其它的增值服务怎么样?这篇干货可供参考:《百万医疗险里的“增值服务”有什么用?增值服务多就值得买吗?想多了...》baoxian.2239.com

那么,关于购买百万医疗险的所有事项都在这里了,大家都记下了吧!

不急,为了看看大家是不是都学会了,学姐发布个任务,看看大家怎么从这份百万医疗险对比表挑出一款好的产品,快来挑战吧,赢的人有奖品哦!《超详细!国内主流百万医疗险对比表》baoxian.2239.com

眨眼间已经这会儿,要是大家买的重疾险确实性价比很高的话,欢迎联系学姐,你想要的福利时间一定不会少!

以上就是我对 "0免赔额医疗险好不好"的图文回答,望采纳!